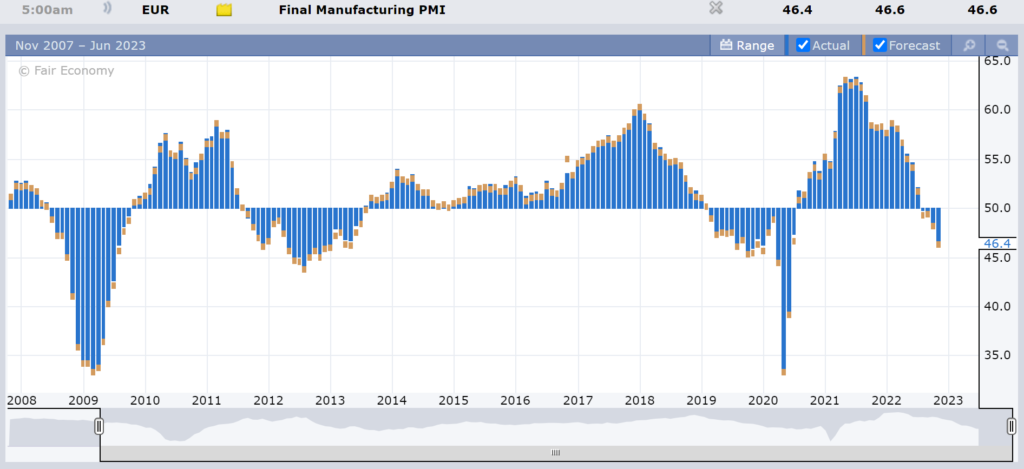

Số liệu CPI tháng Chín của Eurozone đạt mức 9.9% YoY, giảm nhẹ từ 10% trong tháng trước. Vào ngày 27/10/2022 (ngày 273 trước R-day), ECB tăng lãi suất thêm 75 điểm cơ bản, từ 1.25% lên 2%, để chống lạm phát. Trong bối cảnh lạm phát cao và lãi suất đang gia tăng (từ mức lãi suất bằng không, hoặc thậm chí âm), các hoạt động sản xuất tại khu vực này bị co hẹp lại. EU Manufacturing PMI của tháng Mười xuống mức thấp mới, chỉ đạt 46.4. Chỉ số này dưới 50 điểm có nghĩa là các nhà máy đang thu hẹp hoạt động. Tương tự như những gì đã diễn ra vào tháng Tư năm 2020 tại Mỹ, khi đó giá dầu WTI rớt xuống mức âm $37.6/thùng. Giá gas tại châu Âu đang quanh mức 0 vì không còn chỗ chứa.

Chủ tịch ECB Lagarde gần đây uống nhầm thuốc, khác hẳn với giai đoạn “transitory” trước đây. Bà nói rằng sẽ có nhiều đợt tăng lãi suất trong thời gian tới. Thời gian rất gấp rút vì EU hầu như chắc chắn sẽ sớm bước vào suy thoái. Chỉ còn một time window rất hẹp cho ECB tăng lãi suất trước khi cuộc suy thoái thực sự xảy ra. Thậm chí bà còn nhận định rằng một cuộc suy thoái tại châu Âu là chưa đủ để chống lạm phát. Cần thứ gì đấy khủng khiếp hơn một cuộc suy thoái. Giá mà liều thuốc này bà uống sớm hơn khoảng một năm, một năm rưỡi.

Trước khi ECB tăng lãi suất, cặp EURUSD bật tăng lên trên parity. Tuy nhiên, thị trường ngờ vực khả năng tăng và duy trì lãi suất cao của đồng tiền này. Nếu EU sớm bước vào suy thoái, có lẽ ECB buộc phải hạ nhanh lãi suất và do vậy sẽ tạo áp lực trở lại lên đồng EUR. Với kì vọng không sáng sủa này, ngay sau khi ECB tăng lãi suất, cặp E/U nhanh chóng rớt trở lại dưới parity.

Trong khi đó, giá của cặp tiền GBPUSD cũng chạy tương đối song hành, lên mức cao nhất 1.16 sau kế hoạch tăng thuế. Mức này không thấp hơn mức 1.2, là mức mà khởi đầu của toàn bộ giai đoạn rối ren hiện tại. Tuy nhiên, BOE lại xác nhận rằng sẽ bắt đầu bán ra trái phiếu kể từ ngày 1/11/2022. Đồng bảng Anh nhanh chóng yếu đi, kể cả trước bối cảnh BOE sẽ họp sẽ họp vào ngày 3/11/2022. Kể cả khi dự kiến rằng lãi suất sẽ được tăng 75bps, từ mức 2.25% lên 3%, thị trường vẫn cho rằng nền kinh tế Anh yếu và terminal rate có thể không cao nhiều hơn mức hiện tại, và mức lãi suất này sẽ không duy trì được lâu. Vào ngày 3/11, BOE thậm chí cho rằng mức terminal rate sẽ thấp hơn mức thị trường dự đoán. Cặp tiền này nhanh chóng yếu dần và rớt xuống mức 1.11.

******

CS công bố kết quả Q3 earning tệ hại, lỗ CHF4 tỷ. Mức này gây sửng sốt cho thị trường, vì consensus đoán mức thua lỗ “chỉ” xấp xỉ CHF600 triệu. Đó là những diễn biến thường gặp tại các công ty tài chính, trong khi các nhà phân tích nhìn số liệu trên bảng cân đối kế toán, vốn dĩ là một hành động rất backwards, để nhận xét rằng “ngân hàng A vẫn rất an toàn” thì giá đã chạy xuống tận đâu rồi. Trong các giai đoạn khủng hoảng, việc nhìn bảng cân đối kế toán của các công ty tài chính là một việc làm rất nguy hiểm. Nhưng anyway, CS đang chạy vạy đây đó cố gắng huy động số vốn khoảng CHF 4 tỷ, vừa khít số lỗ vừa công bố. Ngân hàng này mời một tổ hợp hai chục ngân hàng khác để huy động vốn, và một nhà đầu tư lớn nhất sẽ đến từ Trung Đông. Trong các biện pháp tái cấu trúc, CS sẽ tách bộ phận ngân hàng đầu tư thành CS First Boston. Ngân hàng này còn dự tính sẽ cắt giảm 9000 nhân viên tới cuối 2025. Giá cổ phiếu của ngân hàng này rớt xuống dưới mức CHF4, dẫn đến giá trị thị trường của nó chỉ còn khoảng CHF10 tỷ.

Vẫn còn rất lâu mới tới R-day, nên CS chắc chắn là vẫn sống sót trong giai đoạn này. Nhưng ngân hàng này có lẽ vẫn sống sót trong các giai đoạn tiếp theo của cuốn tiểu thuyết. Nếu có một điều gì các ngân hàng trung ương học được từ các cuộc khủng hoảng, thì đó chính là không được để các ngân hàng quan trọng đối với hệ thống tài chính được phép sụp đổ. Do đó, hầu như có thể tin chắc rằng vào một giai đoạn nào đó, SNB sẽ nhảy vào cứu. Dù sao thì vẫn còn quá sớm để nói về các diễn biến tương lai ở phần này của cuốn tiểu thuyết.

******

Tính từ tháng Chín, BOJ đã tung ra khoảng hơn 60 tỷ Mỹ kim để bảo vệ đồng Yen khỏi rớt giá mạnh hơn. BOJ đã bỏ ra khoảng 20 tỷ đô để can thiệp thị trường ngoại hối vào tháng Chín, và tiêu thêm khoảng 40 tỷ đô trong hai lần khác trong tháng Mười. Bên cạnh hành động của mình trên thị trường ngoại hối, BOJ tiếp tục lũng đoạn thị trường trái phiếu nước này. Việc một ngân hàng trung ương monetize debt và control yield curve đã dẫn đến lợi suất thấp không tưởng, dẫn đến BOJ là người mua duy nhất ở mức giá này. Trong khi đó, các con số lạm phát của nước này đã vượt lên trên mức mục tiêu 2%. BOJ cho rằng lạm phát sẽ nhanh chóng giảm trong năm 2023. Điều này nghe quen tai quá, vì những đồng nghiệp của BOJ tại châu Âu và tại Mỹ đã nói tương tự cách đây vài năm. Nền kinh tế Nhật đang tăng trưởng với manufacturing PMI mở rộng tháng thứ hai mươi mốt liên tục. Có một vài dấu hiệu cho thấy Nhật đang bắt đầu nervous hơn với lạm phát. Bộ trưởng tài chính Nhật nói rằng đồng yen yếu làm gia tăng lạm phát. Nếu theo logic này, BOJ sẽ tiếp tục can thiệp trên thị trường ngoại hối để hạn chế đà mất giá của đồng Yen (và do vậy sẽ kìm hãm lạm phát, theo ý kiến của ông Bộ trưởng). Nước này có kho dự trữ ngoại hối hơn 1 nghìn tỷ Mỹ kim.

******

Trước cuộc họp FOMC, thông điệp khá loạn xạ. Nick T. tại WSJ, người được coi là có nguồn tin mật tại Fed, ra một bài báo có phần cải chính bài báo trước đây của mình, bài báo được coi là đã khởi xướng chủ đề “pivot” được bàn tán xôn xao trên thị trường. Trong bài báo mới, ảnh cho rằng Fed sẽ tiếp tục thắt chặt tiền tệ, và rằng giảm tốc độ tăng lãi suất không không nghĩa là lãi suất sẽ ngừng tăng.

Có những áp lực chính trị lên chính sách tiền tệ. Biden cũng bình luận về chính sách tiền tệ, bình luận rồi cải chính. Hơn nữa, đây là một thời đại dân túy, nên các nghị sĩ không thể cam lòng im lặng được. Một nghị sĩ nói đại khái “Fed luôn luôn sai lầm, sai lầm khi nới lỏng quá mức và sau này lại sai lầm khi thắt chặt quá mức. Cho nên bây giờ tốt nhất là các anh đừng có thắt chặt nữa.” Nghị sĩ Elizabeth Warren, người đã có công lớn làm CEO của Wells phải từ chức trong cuộc khủng hoảng credit card, lên tiếng rằng “hàng triệu người Mỹ sẽ mất việc.”

Rất dễ hiểu tại sao Arthur Burns đã đầu hàng trước các áp lực chính trị. Ông này đã đưa đến quyết định rằng chính sách tiền tệ nên được quyết định bởi những người do cử tri bầu, và do đó hạ lãi suất khi cuộc chiến chống lạm phát vẫn còn quá sớm để kết thúc. Không biết Powell sẽ đương đầu với các áp lực tương tự thế nào trong thời gian tới.

Fed tăng lãi suất 75 điểm cơ bản, lên 4%. FOMC Statement nói rằng hội đồng sẽ nghiên cứu về ảnh hưởng chậm trễ của chính sách tiền tệ đối với các hoạt động kinh tế và lạm phát. Điều này hàm ý rằng việc chưa thấy lạm phát suy giảm rõ rệt vì chính sách tiền tệ thắt chặt có thể chỉ có nghĩa là hiệu quả của chính sách tiền tệ chưa được thấy ngay lập tức. Sau khi công bố FOMC statement, giá cổ phiếu tăng mạnh, USD yếu đi, trong khi yield curve bắt đầu steepen trở lại. Điều này rất bullish cho các thị trường tài sản.

Tuy nhiên, Powell tỏ ra cứng rắn hơn, giống như những gì ông này đã thể hiện tại Jackson Hole hồi tháng Tám. Ông cho rằng data khiến terminal rate sẽ cao hơn mức dự đoán trước đây nhiều, và Fed sẽ kiên định cho tới khi xong việc (chống lạm phát). Nhưng quan trọng hơn việc terminal rate sẽ ở mức nào là việc lãi suất sẽ duy trì ở mức cao trong BAO LÂU. Powell lặp lại rằng Fed sẽ kiên trì cho đến khi chống xong lạm phát. Ngoài ra, xét về risk control, kể cả khi Fed có xiết chặt tiền tệ quá đà, nó có tool để hỗ trợ nền kinh tế sau đó. Ngược lại, nếu để lạm phát gắn rễ trong nền kinh tế, hậu quả sẽ thảm khốc hơn nhiều.

Thế là đủ, khi Core PCE ở mức trên 5% và FFR vẫn còn dưới mức này khá xa, Powell sẽ tiếp tục gia tăng lãi suất. Ông này thậm chí còn nhận định rằng cánh cửa cho soft landing đang hẹp lại. Tuy nhiên, ông tránh trả lời trực tiếp về việc FFR có tăng 50bps trong tháng Mười hai hay không, mà để ngỏ các khả năng.

Sau lời phát biểu chấn động của Powell, các thị trường biến động mạnh. DJIA ngay lập tức mất 1000 điểm, từ mức cao trong ngày xấp xỉ 33100 điểm giảm xuống mức thấp nhất khi đóng cửa còn 32100 điểm. Sau đó, GBP rơi về còn 1.11 và EUR rơi về còn 0.97.

Sum up the net liquidity drain ahead of us with:

– Fed balance sheet down $95bn/month (net negative)

– Treasury General Account (TGA) going up towards year-end (net negative)

– Reverse Repo balances unlikely to shrink much

Bonds YTD*: Float: 0% 2-year: -5% TIPS: -12% Int Heg: -12% Hi Yld: -13% AGG: -15% Mortg: -15% 10-year: -17% Corp: -21% Emerg: -23% Int: -25% 30-year: -30% Zeros: -43%

******

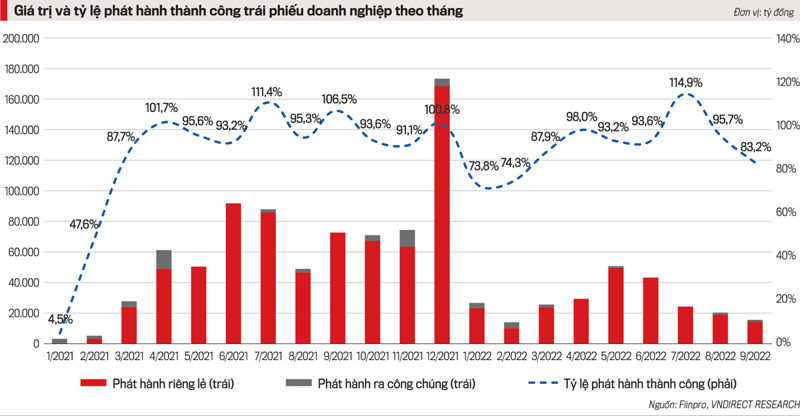

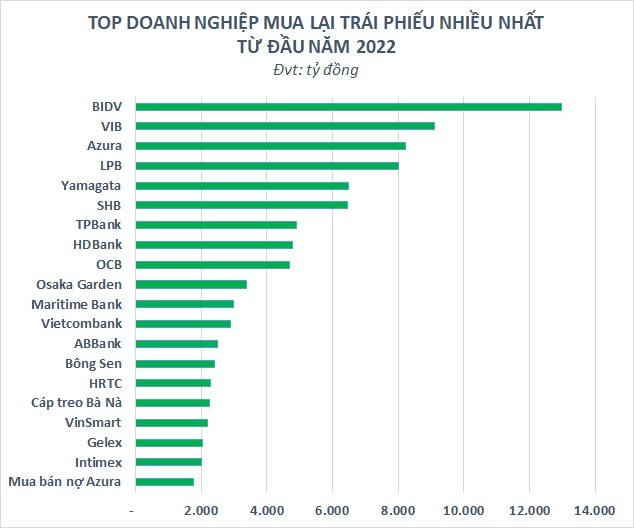

Tại Việt Nam, thị trường tập trung sự chú ý vào thị trường trái phiếu doanh nghiệp và các stakeholders liên quan. Các doanh nghiệp giờ đây hầu như không thể phát hành được thêm trái phiếu vì thanh khoản biến mất: người mua đã sợ quá chuồn sạch cả. Nhưng điều gì sẽ xảy ra với các trái phiếu đang chuẩn bị đáo hạn? Có lẽ tương đối khó để các doanh nghiệp bỗng dưng nặn ra được cục tiền để trả nợ. Họ sẽ cần phải roll-over các cái debt này, điều bất khả trong tình hình hiện tại.

Nếu doanh nghiệp không thể hoàn trả principal cho debt holders khi khoản nợ đáo hạn, về mặt kĩ thuật họ lâm vào tình trạng phá sản, còn debt holders thì mất vốn. Nghe đã thấy sợ, nên các chủ nợ hoảng quá tìm cách đòi tiền. Dĩ nhiên họ không thể đòi tiền các doanh nghiệp vì các khoản nợ chưa đến hạn. Vẫn còn nhớ những trang trước của cuốn tiểu thuyết này, khi chúng ta bàn về sự khác biệt giữa một structured financial product là tiền gửi tiết kiệm và một straight bond? Không rút được tiền nên những người mua trái phiếu của Vạn Thịnh Phát đã đến đập phá tại SCB, một ngân hàng đang trong cơn bão.

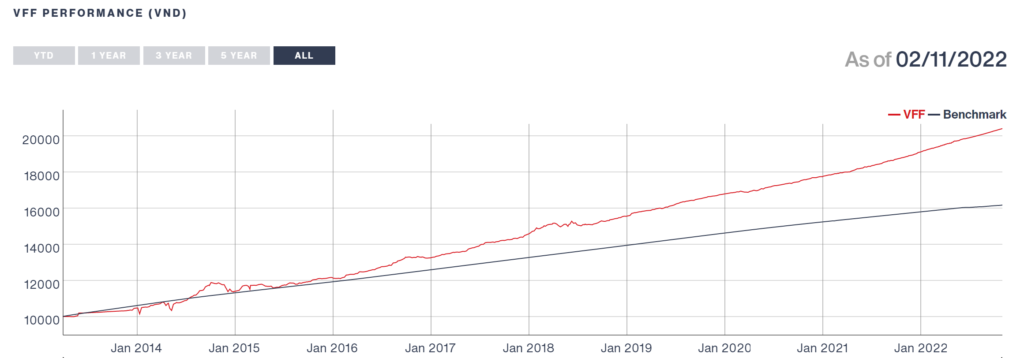

Nhưng gượm đã, nếu họ đầu tư vào trái phiếu thông qua các quỹ trái phiếu, họ có thể rút tiền từ các quỹ này. Các quỹ này tất nhiên là đầu tư vào trái phiếu rồi, mà vốn dĩ thị trường trái phiếu đang mất sạch thanh khoản. Các quỹ trái phiếu tuyệt vời của chúng ta vẫn tiếp tục công bố NAV tằng tằng tăng, một điều bất khả trong điều kiện hiện nay. Ví dụ NAV của một quỹ gọi là VinaCapital Enhanced Fixed Income Fund (VINACAPITAL-VFF).

Vậy là các nhà đầu tư thông minh của chúng ta đi rút tiền ở các bond fund. Ở đây ai là người rút tiền cuối cùng từ các bond funds, return thực sự sau khi enhance có thể lên tới mức âm 100%. Điều này tương tự với những gì đã diễn ra khiến cho các money market funds tại Mỹ đã broke the buck vào năm khủng hoảng 2008. Cho nên, dân tình lũ lượt đi “fund run”. Tình hình rút tiền bắt đầu âm ỉ từ cuối tháng Chín, nhưng chưa đáng kể. Đà rút tiền đặc biệt nghiêm trọng vào hai tuần cuối tháng Mười, khi tổng số AUM của các quỹ bond fund này bị mất tới trên 20%, và còn chưa dừng lại.

Tôi hỏi anh:

– Liệu trái phiếu có yield 30-40% có hấp dẫn không anh?

– Có, nếu như mày trả lời được cho các câu hỏi rằng thằng broker mà mày định mua trái phiếu có bị phá sản hay không. Hoặc là trái phiếu định mua không bị lưu ký bởi thằng broker có khả năng bị phá sản.

Liệu các broker chính trên thị trường trái phiếu có bị phá sản hay không? Nếu họ bị lây vào trong quá trình litigation liên quan đến các issuer phá sản, có thể họ cũng bị phá sản lắm chứ. Tôi không chắc, tôi không trả lời được.

– Nếu mày không trả lời được những câu hỏi trên, thì mày nên nhớ rằng thỉnh thoảng the return on your capital không quan trọng bằng the return of your capital.

Ngoài ra một lời khuyên khác là khi nghe các lời tư vấn đầu tư, hãy chuồn ngay lập tức khi người ta chào mới các sản phẩm hứa hẹn “enhance return”. Các pension funds tại UK enhance return. Quận Cam enhance return. Các fixed income funds tại Việt Nam cũng enhance return nốt. Lý do để chuồn được có thể là “xin lỗi, anh bị đau bụng quá, anh phải gặp em hôm khác vậy. Hoặc là anh nghe tin vợ ốm, phải về ngay.” Cứ ngồi thêm nghe lời đường mật mày lại đi mua một sản phẩm enhance return thì bỏ mẹ.

S&P Global releases Vietnam’s October manufacturing purchasing managers’ index. Index falls to 50.6 from 52.5 in Sept (Year ago 52.1). This is the lowest reading since Sept 2021.