Tuần tới ngày 272 trước R-day

Bà thủ tướng UK từ chức vào ngày 20/10/2022, chỉ sau hơn một tháng nhận nhiệm vụ, khiến bà là một trong những thủ tướng nắm quyền ngắn nhất trong lịch sử nước này. Một người Anh gốc Ấn Rishi Sunak lên thay thế, ông này có kinh nghiệm làm banker tại Goldman nên có lẽ hiểu thị trường hơn những người tiền nhiệm. Ông này ngay lập tức xem xét khả năng tăng thuế và cắt giảm chi tiêu, tổng giá trị khoảng 50 tỷ bảng Anh.

Nhưng trước đó, BOE đã đóng một vai trò lớn hơn trong việc ngăn đà giảm của thị trường, trong đó chặn đứng việc đồng Bảng liên tục mất giá, và trái phiếu liên tục bị bán tháo. Trước đây đã hoãn QT đến ngày 31/10, BOE tiếp tục thông báo trì hoãn thêm kế hoạch này. Hiện tại, BOE nắm giữ lượng trái phiếu trị giá £840 tỷ từ các chương trình QE trước đây. Ngoài ra, có đề xuất rằng BOE nên cho phép các pension funds được tiếp cận thanh khoản dưới vai trò là lender of last resort. Trong cuộc khủng hoảng 2008, sau khi Lehman sụp đổ, thị trường đứng trước cơn ác mộng là các ngân hàng đầu tư vững mạnh hơn như Morgan Stanley hay Goldman, Sachs chắc chắn sẽ phá sản ngay sau đó. Fed đã phải chỉnh các chi tiết về luật lệ, cho phép các ngân hàng đầu tư này được phép tiếp cận trực tiếp với khả năng in tiền không hạn chế của mình. Từ đó, hệ thống tài chính Mỹ tránh được nguy cơ đổ vỡ (rủi ro hệ thống). Thị trường cho rằng có lẽ cần có những biện pháp quyết liệt tầm cỡ như vậy để tránh đổ vỡ hệ thống pension funds ở Anh.

Cặp tiền GBPUSD phản ứng tích cực ngay sau khi bà Thủ tướng từ chức. Cộng với những thay đổi về chính sách tài khóa thắt chặt của chính phủ Anh cặp này tăng 500 pips, từ 1.11 lên mức 1.16. Về cơ bản, thị trường đã giơ ngón giữa với bà cựu thủ tướng và ông bộ trưởng tài chính thiên tài.

******

Chắc chắn sẽ có nhiều bàn cãi về việc chính phủ hoặc BOE cứu trợ pension funds, và liệu ngân hàng trung ương này có nên can thiệp trực tiếp vào thị trường để bail out một nhóm các định chế tài chính hay không. Nhưng đây là một thời điểm mà các quốc gia khác cũng can thiệp mạnh mẽ.

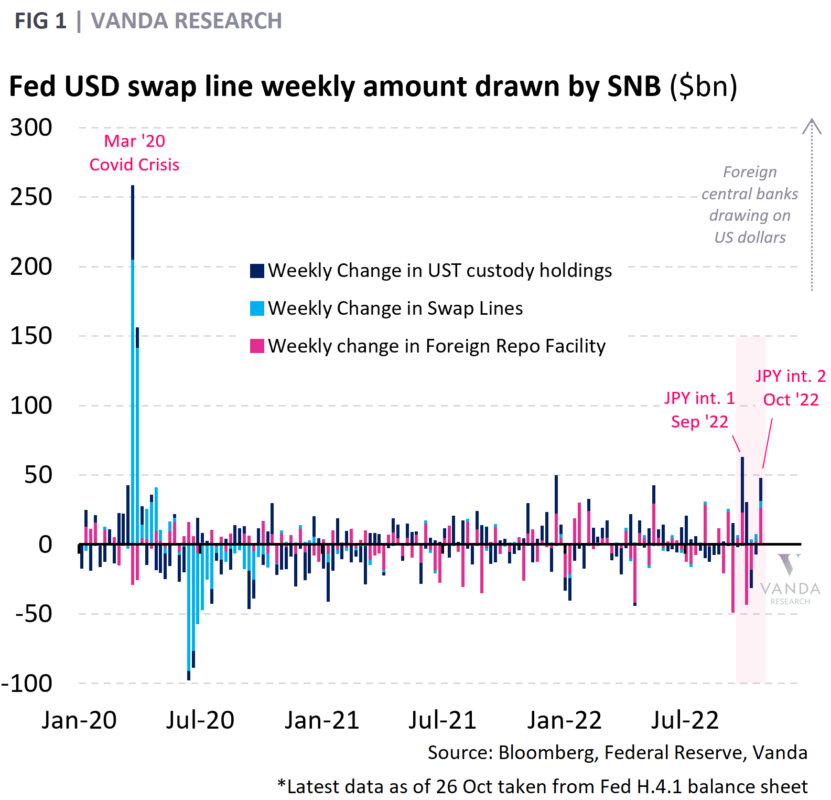

Vào đầu năm 2022, cặp tiền USDJPY trade ở mức 115. Trong khi ngôn ngữ của Fed trở nên cứng rắn hơn giữa tình hình lạm phát thế giới đang gia tăng mạnh và không hề còn là “transitory”, BOJ giữ chính sách nới lỏng. Tỷ giá đồng yen tụt dần đều từ mức 115 tới mức trên 145. Áp lực bán đồng yen quá mạnh mẽ khiến đồng tiền này nhiều khi gần như rơi tự do. Không thể đứng nhìn, ngày 22/9/2022, hai ngày trước khi cuốn tiểu thuyết về một cuộc khủng hoảng này bắt đầu, BOJ trực tiếp thao túng thị trường ngoại hối. Traders ước tính rằng có lẽ BOJ đã bán ra $24 tỷ để mua vào đồng JPY đang bị mất giá. Lần cuối cùng mà Ngân hàng Trung ương này làm vậy là vào cuối những năm 90s của thế kỉ trước. Từ mức gần 146, cặp tiền này rớt mạnh 6 handles về 140. Nhưng thị trường không hề hấn gì, ngay sau khi BOJ ngừng bán USD và mua JPY, trader đẩy giá JPY xuống mức thấp mới, khiến hành động của BOJ chỉ là một cái blip mờ nhạt trên màn hình.

BOJ tiếp tục kiên trì với chính sách tiền tệ lãi suất thấp vì ngân hàng này cho rằng lạm phát sẽ sớm dịu về dưới 2% trong năm tới 2023. BOJ giữ nguyên yield curve mục tiêu và tiếp tục duy trì chính sách mua tài sản (ie. trái phiếu chính phủ, có nghĩa là debt monetizing). Hơn thế nữa, chính phủ nước này đang cân nhắc một chính sách kích thích trị giá chừng 20 nghìn tỷ Yen. Trong khi đó, lạm phát tiếp tục gia tăng. Chỉ số CPI tháng Mười tại khu vực mega Tokyo tăng lên 3.5% từ mức 2.8%. Thị trường đẩy JPY xuống mức thấp mới, và cặp tiền USDJPY này lên mức gần 152. Mặc dù thị trường đang thực hiện chính xác chức năng, BOJ cảm thấy cần phải thao túng lần kế tiếp. Vào ngày 279 trước R-day, BOJ quay trở lại bán USD và mua vào đồng Yen đang bị bán tháo. Thị trường ước tính rằng BOJ có lẽ đã dùng đến $30 tỷ cho lần can thiệp này.

Theo sau BOJ, một Ngân hàng Trung ương khác cũng can thiệp vào thị trường ngoại hối để cản đà tiến của USD. Ngân hàng Trung ương Trung Hoa cũng bán mạnh đồng USD và mua vào đồng yuan đang yếu đi. Trước đó, đã có tin đồn âm ỉ rằng ngân hàng này sẽ bước vào thị trường. Cặp tiền USDCNH giảm từ mức gần 7.4 xuống dưới 7.2.

******

Nhưng lũng đoạn thị trường của các ngân hàng trung ương không phải là yếu tố duy nhất khiến đồng USD giảm giá. Vào ngày 279 trước R-day, WSJ đăng một bài báo về khả năng Fed sẽ xem các biến chuyển của thị trường sau đà lãi suất tăng quá nhanh vừa qua. Theo đó, FFR sẽ tăng 75 điểm trong cuộc họp đầu tháng Mười Một và có lẽ một mức tăng nhỏ hơn trong tháng Mười Hai. Tác giả của bài báo, Nick Timiraos, được coi là có nguồn tin trực tiếp từ Fed, nên thị trường chú ý tợn.

Vài ngày sau đó, Ngân hàng Trung ương Canada tăng lãi suất 50 điểm cơ bản, thay vì 75 điểm như thị trường dự đoán. Điều này càng khiến thị trường liên tưởng đến khả năng Fed sẽ chậm dần tốc độ tăng trong các phiên họp từ tháng Mười hai trở đi. DJIA đã bật mạnh từ 28700 vào giữa tháng Mười, lên mức xấp xỉ 33,000 điểm chỉ trong vòng ba tuần. 10yr yield giảm từ mức 4.3% có lúc xuống dưới 3.9%.

Gượm đã, điều này chả có gì mới. Trong trang sách trước đây của cuốn tiểu thuyết về cuộc khủng hoảng, vào ngày 293 trước R-day, tác giả đã viết rằng “Lúc này kì vọng chung là Fed sẽ tăng 125 điểm cơ bản trong hai cuộc họp kế tiếp.” Nhưng việc các thông tin không hẳn là mới này không phải là vấn đề. Thị trường nhìn vấn đề theo cách khác.

******

Sau khi đưa cho anh một đống số liệu và bảng biểu, tôi hỏi:

– Anh nghĩ sao?

– Tao nghĩ cứ hold long US equity.

– Nhưng tại sao lại tiếp tục giữ long, khi thông tin trên thị trường thực ra không có gì mới?

– Tao không có thời gian để cà kê với mày, nhưng có một điều mày nên học thuộc rằng mày nên chú ý về phản ứng của thị trường. Ngày hôm nay không phải quan trọng, ngày hôm qua không phải quan trọng vì nó chỉ là tiếp nối của một điều quan trọng đã diễn ra từ lâu rồi. Rồi, bây giờ đi về bàn và tự nghĩ xem ngày đó là ngày nào? Tao hết thời gian rồi và cuộc họp chấm dứt ở đây.

Tôi đi về bàn làm việc. Và tôi chợt nhớ ra về Vietnamese equity. Chúng tôi còn chưa đề cập đến Vietnamese equity. Thị trường này sẽ ra sao?