Tháng Một năm 1997, Arminio Fraga đáp xuống Thái Lan để gặp một quan chức cao cấp trong Ngân hàng Trung ương nước này. Fraga có kinh nghiệm là cựu phó Thống đốc Ngân hàng Trung ương Brazil, nên có sự đồng cảm và kết nối giữa các đồng nghiệp central bankers với nhau. Cùng đi với Fraga là David Kowitz, một analyst về thị trường cổ phiếu châu Á của Soros, và Rodney Jones, một kinh tế gia làm việc cho Soros tại Hongkong. Đúng rồi, vào năm 1997, Fraga làm việc cho Quantum Fund. Ông này vào được vài năm trước buổi họp, mua trái phiếu của nước nọ, bán trái phiếu của nước kia, dạng dạng như của mấy nước Brazil, Venezuela, nhưng chủ yếu ở khu vực Latin America.

Lý do Arminio Fraga có buổi gặp mặt với Ngân hàng Trung ương Thái Lan rất đơn giản. Trong một conference vào cuối 1996, Fraga dự một buổi nói chuyện với nhân vật thứ hai trong IMF khi ấy, Stan Fischer. Lúc đấy tình hình tương đối khả quan sau khi chính phủ Mỹ đã bail out cuộc khủng hoảng tại Mexico, một phần để cứu các ngân hàng Mỹ có exposure tại quốc gia này. Trước khi được cứu trợ, do dòng tiền từ Mỹ đổ vào, 60% khoản nợ của các doanh nghiệp lớn của Mexico là bằng ngoại tệ (chủ yếu là USD), trong khi chỉ có 10% của doanh thu là bằng đồng tiền tương ứng, dẫn đến các doanh nghiệp này đặc biệt dễ tổn thương trước biến động tỷ giá. Sau khi được cứu trợ vào tháng Một năm 1995, đồng MXN đã hồi phục. Trong bối cảnh đó nền kinh tế của các quốc gia mới nổi tăng trưởng nhanh trở lại. Bầu trời có vẻ không có một bóng mây. Tuy thế một câu hỏi vẫn được đặt ra là quốc gia nào sẽ là Mexico kế tiếp?

Fischer trả lời: “Giờ thì chưa rõ ràng lắm, nhưng tao cho rằng có những sự mất cân đối nhất định tại châu Á. Có thể sẽ có vài điều thú vị ở đấy.”

Fraga đọc một nghiên cứu đồng tài trợ bởi IMF-Fed tiêu đề là Twin Crises, bài báo đã chỉ ra rất chi tiết về khả năng FX rate của đồng tiền sụp đổ có thể gây ra sự sụp đổ của hệ thống ngân hàng như thế nào. Bài báo đã tạo cảm hứng cho cuộc tấn công về sau này. Fraga nghiên cứu thêm về châu Á, và chọn Thái Lan làm điểm đến đầu tiên.

******

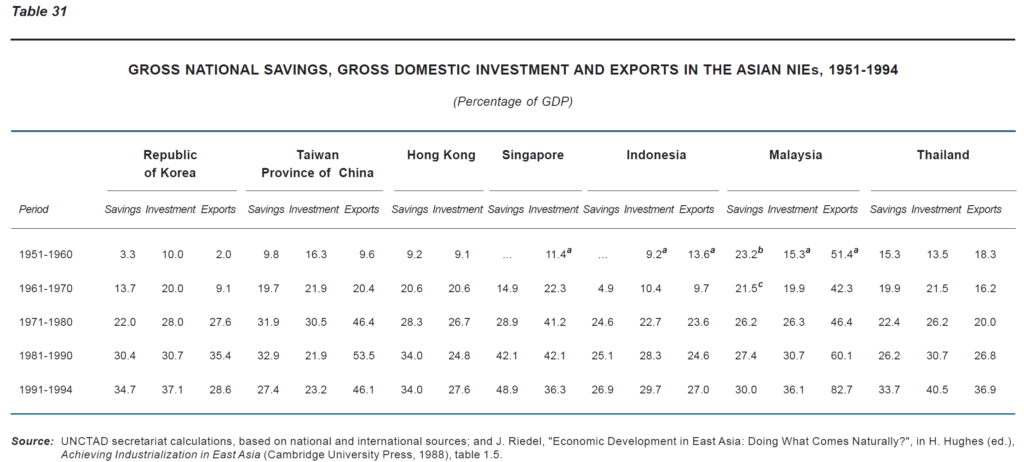

Khi ấy, khu vực Đông Á có một nền kinh tế hướng xuất khẩu rất mạnh mẽ. Tăng trưởng xuất khẩu là khoảng 10% một năm, và các quốc gia này chiếm đến gần 37% giá trị tăng trưởng xuất khẩu của toàn cầu. Theo báo cáo TDR 1996 của UNCTAD, nền kinh tế Hàn Quốc và Đài Loan chia sẻ những đặc điểm chung như tỉ lệ hàng xuất khẩu thâm dụng lao động tăng cao trong giai đoạn từ 1960-1980, trong khi tỷ lệ xuất khẩu hàng hóa giảm mạnh, xuống còn 18% tại Hàn Quốc và 20% tại Đài Loan vào năm 1975. (1) Các nền kinh tế mới nổi hạng nhì, như Malaysia, Thái Lan, do giầu tài nguyên hơn, nên hàm lượng công nghệ trong hàng xuất khẩu thấp hơn. Đó cũng là điều trớ trêu của các nước tương đối giàu tài nguyên: trở thành một nền kinh tế commodity và không thể cất cánh nổi.

Trong các nước khu vực, nền kinh tế Thái Lan tăng trưởng nhanh và lạm phát thấp, sự kết hợp được gọi là điều kì diệu trong quản lý kinh tế vĩ mô. Chỉ có một điều, cán cân vãng lai của Thái Lan bị thâm hụt. À thêm một điều nữa, Trung Quốc đang nổi lên thành một đối thủ cạnh tranh với khu vực, và lấy thị phần so với các hàng xuất khẩu của Thái Lan. Hàng điện tử tiêu dùng để xuất khẩu của Thái Lan có năm bị giảm 30-40% trong giai đoạn trước 1997.

À vẫn còn thiếu, còn thêm một điều nữa. Tháng Năm năm 1994, Fed bất ngờ tăng lãi suất (Fed funds rate) từ 3.5% lên 4%, và nó còn tiếp tục tăng lên mức 6% vào tháng Sáu năm 1995. Hiện tại, 279 ngày trước R-day, Fed funds rate đang ở mức 3.25%.

Cũng tương đối giống các pension funds tại UK bây giờ, khi ấy quận Cam (Orange County) vào năm 1994-1995 tương đối khó khăn trong ngân sách, và vì vậy đã cố gắng kiếm một lợi suất cao hơn để đủ cho chi tiêu. Quận Cam đã dùng các sản phẩm phái sinh để “enhance returns”. Đợt tăng lãi suất bất ngờ của Fed đã khiến các khoản đầu tư của county bị lỗ. Quận Cam phá sản vào tháng 12 năm 1994, và các thành phố ngập ngụa trong rác vì các hóa đơn của các công ty vệ sinh không được chi trả. Để thấy được sức mạnh kinh hoàng của Fed với nền kinh tế toàn cầu, ngoài quận Cam, đợt tăng lãi suất cuối cùng đã khiến Mexico suýt lâm vào cảnh vỡ nợ, cho đến khi được chính phủ Hoa Kỳ cứu trợ.

Quay trở lại câu chuyện Thái Lan, lãi suất của đồng USD tăng mạnh một cách bất ngờ trong 1994-1995. Vào tháng Chín năm 1995, sau khi Fed Funds Rate (FFR) đạt đỉnh tại 6% vào tháng Sáu và bắt đầu hạ xuống (2), BOJ thực hiện chính sách tiền tệ nới lỏng. BOJ thực thi chính sách lãi suất thấp để kích thích nền kinh tế phọt phẹt sau cú vỡ bong bóng. BOJ cắt lãi suất từ 1% xuống còn 0.5% vào tháng Chín năm 1995. Những biến động về lãi suất đã khiến cặp tiền USDJPY chạy tán loạn, do các quỹ global macro funds hoạt động tấp nập. Cặp này rớt từ 80 vào mùa xuân năm 1995 còn 130 vào cuối năm 1997. Do đồng JPY có lãi suất thấp, đồng này được sử dụng trong carry trade. Dễ hiểu nhất là một doanh nghiệp có thể tận dụng lãi suất thấp để vay, ví dụ 100 triệu JPY để mở nhà máy tại Thái Lan, nhưng khi JPY rớt mạnh, để mở nhà máy tương tự, một doanh nghiệp bỗng nhiên phải vay 160 triệu JPY. Sự bất lợi này sẽ làm giảm các hoạt động FDI trong tương lai.

Trong bối cảnh này, đồng Bath Thái Lan được pegged vào đồng USD. Nó cần phải được phá giá để lấy lại sức cạnh tranh, với các đối thủ đến từ Trung Quốc hay để thu hút dòng vốn từ nước ngoài. Những điều này tạo tiền đề cho một sự bất ổn.

******

Khi Fraga gặp quan chức cấp cao trong Ngân hàng Trung ương Thái Lan, đôi bên rất tâm đầu ý hợp vì điểm chung là central banker ở các nước đang phát triển. Ngay trước cuộc họp, hệ thống ngân hàng ở Thái Lan có biến động lớn: một ngân hàng lớn tại nước này vừa sụp đổ, dẫn đến suy giảm lòng tin của các nhà đầu tư quốc tế vào việc tài trợ cho quốc gia này. Thử nhớ lại bài báo đồng tác giả giữa IMF và Fed đã tạo cảm hứng cho Fraga nói về vấn đề gì: cả hai biến số là tỷ giá hối đoái và hệ thống ngân hàng đều có khả năng tiến triển xấu hơn. Để hỗ trợ hệ thống ngân hàng, Ngân hàng Trung ương Thái Lan sẽ phải hạ lãi suất, bất chấp đang neo giá vào đồng USD ở mức cao.

Câu chuyện lảng đi một lúc, đồng nghiệp của Frada nhờ quan chức nọ nhắc lại điều vừa nói. “Ưu tiên chính sách đã thay đổi, Ngân hàng Trung ương Thái lan sẽ giảm lãi suất để hỗ trợ hệ thống ngân hàng.” Ông này, quá ngây thơ vì không quen gặp các đầu sỏ tài chính tại Phố Wall, không biết mình vừa trao cho George Soros một va-li tiền.

Về cơ bản, ông này vừa nói rằng sự neo giá của đồng Bath vào USD là không bền vững. Đó là điều Soros muốn nghe.

******

Cuộc tấn công vào đồng Bath Thái Lan sắp bắt đầu.

(3) và (4)

******

Quyền chỉ huy trận chiến thuộc về Druckenmiller. Vào những ngày cuối cùng của tháng Một, Quantum fund bán khống một số lượng tiền Thái Lan trị giá 2 tỷ Mỹ kim. Các nhà đầu tư trong nước bắt đầu cảm thấy bất an, những người này cũng bắt đầu mua đồng USD để tránh rủi ro phá giá, còn những nhà xuất khẩu Thái Lan từ chối chuyển đổi doanh thu xuất khẩu của họ bằng đồng USD sang đồng Bath. Do đó, thị trường ngoại hối ngập tràn đồng Bath và có quá ít đồng USD.

Tỷ giá USDTHB lúc này ở mức khoảng 25. Ngân hàng Trung ương Thái (BoT) xuất hiện trước công chúng. Họ tuyên bố bảo vệ đồng bath để duy trì ổn định cho nền kinh tế, và hành động đi kèm với lời nói, BoT tăng lãi suất 300 điểm cơ bản.

Cuộc chiến bảo vệ đồng Bath Thái Lan bắt đầu.

******

Sau khi tăng lãi suất 300 điểm cơ bản, Ngân hàng Trung ương Thái (BoT) sau đó phát biểu rằng không có tổ chức tài chính nào gặp vấn đề về thanh khoản. Tuy thế, thủy triều rút và các nhà vua cởi truồng bắt đầu lộ ra. Một số các công ty tài chính của Thái Lan đầu tư quá mức vào ngành bất động sản và các dịch vụ rủi ro như thuê mua tài chính gặp khó khăn. Trong bối cảnh mới, các thực thể tài chính của Thái trở nên dễ tổn thương, và cần được tái cấu trúc.

BOT đã yêu cầu công ty tài chính lớn nhất, Finance One, công ty tài chính nổi tiếng nhất với nhiều exposure vào ngành bất động sản, thuê mua tài chính và stock margin lending, sáp nhập với ngân hàng thương mại lớn thứ mười hai, Thai Danu Bank. Đồng thời, một quỹ gọi là Finance Institutions Development Fund rót 40 tỷ Bath (hơn 1.6 tỷ Mỹ kim) vào Finance One. Các công ty dịch vụ tài chính có exposure nhiều với lĩnh vực bất động sản được yêu cầu huy động thêm vốn. Nhưng BoT còn muốn đi một bước quyết liệt, sáp nhập 91 công ty tài chính và 18 ngân hàng thành các thực thể tiềm lực mạnh hơn. BoT tạo ra một thực thể gọi là Property Loan Management Loan (PLML) để hỗ trợ ngành bất động sản bằng cách cung cấp khoản vay giá trị 100 tỷ Bath (khoảng 4 tỷ Mỹ kim) có thời hạn 5 năm. Để tài trợ cho chương trình này, PLML phát hành một trái phiếu zero coupon thời hạn 7 năm được bảo lãnh bởi chính phủ Thái. Đồng thời, chính phủ Thái lan cũng đồng ý cắt giảm ngân sách 106 tỷ Bath.

BoT tăng lãi suất chậm hơn so với hành động của Quantum Fund, quỹ này đã vay đồng bath với lãi suất thấp, trước khi BoT tăng lãi suất. Do đó, nó có thể thoải mái chờ đợi điều không thể tránh khỏi. Không một quốc gia nào có thể duy trì lãi suất tàn phá trong một thời gian dài để bảo vệ tỉ giá. Druckenmiller mới chỉ phân bổ một lượng vốn tương đương 20% của quỹ, trị giá 2 tỷ Mỹ kim để bán khống đồng Bath. Khi đánh sập đồng Bảng Anh năm 1992, ông này đã bán khống tới 10 tỷ Bảng. Druckenmiller nếu sử dụng quy mô vốn tương đương cộng với đòn bẩy có thể bán khống lượng tiền Bath trị giá tới 23 tỷ Mỹ kim và làm mất phần lớn dự trữ ngoại hối của Thái Lan.

Vào cuối tháng Tư năm 1997, Rodney Jones, kinh tế gia của Soros, quay trở lại thăm Thái Lan. Báo chí Thái đăng tải rộng rãi chuyến thăm của Jones. Ông này nhìn thấy trên skyline ở Bangkok có đến hàng trăm cần cẩu không hoạt động. Khi này, các công ty tài chính bất động sản dùng đòn bẩy cao đã không thể service các khoản nợ của họ, 87 trong số 90 công ty dạng này đã phá sản. Thị trường cảm nhận thấy một sát nhân đang đi ngắm nghía vòng quanh con mồi của nó. Bất chấp các lời trấn an và các biện pháp của BoT, các nhà đầu tư Thái Lan trở lại bán đồng bath để mua đồng USD.

Vào ngày 11 tháng Năm năm 1997, Thủ tướng Thái lan Chavalit Yong-something xuất hiện trên truyền hình, cam kết bảo vệ đồng Bath. Ba ngày sau, Druckenmiller gia tăng lượng bán khống lên 3.5 tỷ Mỹ kim. Bây giờ Quantum không cô đơn, các nhà đầu tư người Thái đã hết sức hỗ trợ họ bằng cách mua đồng USD đẩy đồng bath tràn ngập thị trường. Paul Tudor Jones, bạn của Druckenmiller, cũng tham gia bán khống. Quỹ lớn nhất tham gia sau Quantum có lẽ là Tiger, quỹ này đã xây dựng một vị thế có giá trị tới 2 tỷ Mỹ kim.

Vào ngày 15 tháng Năm năm 1997, nhà chức trách Thái lan cấm tất cả các ngân hàng không được phép cho vay đồng bath với thực thể nước ngoài. Ngoài ra, chính phủ thiết lập một quỹ rescue fund cho cổ phiếu trị giá 50 tỷ bath. Điều này gây ra chút cản trở với các nhà bán khống: họ buộc phải vay đồng bath trên thị trường offshore với lãi suất trừng phạt. Vào một thời điểm trong tháng Sáu, vị thế bán khống khiến Tiger mất chi phí 10 triệu Mỹ kim mỗi ngày. Lúc này, data cho thấy rằng các hedge funds có thể đã xây dựng một danh mục bán khống tổng cộng khoảng 10 tỷ Mỹ kim. BoT đã bỏ ra 4 tỷ Mỹ kim để bảo vệ đồng Bath, và quan trọng hơn là 23 tỷ Mỹ kim trong các giao dịch forward, khiến thật ra nó không còn nhiều đạn dược. Với các chính sách này, đồng Bath có đảo chiều ngắn ngủi, hồi phục 10% so với đồng USD, và gây thua lỗ cho các hedge funds. Druckenmiller ứng phó với tình thế bằng cách giảm vị thế từ 3.5 tỷ USD xuống còn 3 tỷ USD.

Cuối tháng Năm năm 1997, công ty Finance One, được sáp nhập bởi Finance One và ngân hàng lớn thứ mười hai, vốn được BoT đặt rất nhiều kì vọng, sụp đổ. Sau chiến thắng ngắn ngủi, BoT trở lại tình thế tuyệt vọng. Đã có đề xuất rằng Thái lan có thể áp dụng chính sách tỷ giá thả nổi có kiểm soát, so với chính sách neo tỉ giá trước đây.

Ngày 27 tháng Sáu năm 1997, bộ Tài chính Thái Lan đình chỉ hoạt động của 16 công ty tài chính trong vòng 30 ngày để thực hiện một chiến dịch sáp nhập. Các công ty này được yêu cầu sáp nhập, hoặc giải thể. Ngày 1 tháng 7, Thủ tướng Thái Lan tuyên bố sẽ không bao giờ phá giá đồng Bath. Cùng ngày, Tiger bán khống thêm lượng đồng bath trị giá 1 tỷ Mỹ kim. Ngày hôm sau, bộ trưởng Tài chính công bố rằng nước này sẽ áp dụng chế độ thả nổi có kiểm soát, và tỷ giá USDTHB tăng mạnh từ 26 lên 32. Thái Lan chính thức phá giá đồng bath.

Sau trận chiến này, các quỹ của Soros có lợi nhuận khoảng 750 triệu Mỹ kim, còn Tiger khoảng 300 triệu.

Sau khi Thái Lan đầu hàng, thị trường tấn công các đồng tiền khác trong khu vực. Cuộc khủng hoảng châu Á 1997-1998 bắt đầu.

(5)

Lòng tin.

Causes and Sources of Asian Financial Crisis: Yilmaz

Paradoxically, the most important factor in precipitating the crisis seems to have been the sudden reversal of the dollar relative to the yen in early May 1997 and the widespread expectation of a rise in Japanese interest rates that it engendered. This caused the short-term arbitrage funds from South-East Asia to flow back to Japan and generated strong selling pressure on the baht. An all-out defence of the currency left the Bank of Thailand with net foreign exchange reserves of $2.5 billion by the middle of the month. Although official figures put reserves at around $30 billion, the Bank had virtually exhausted its net position, in large part through commitments in forward trade, and could no longer counter baht selling pressure without substantial borrowing from abroad.

Chú thích:

1. Mặc dù báo cáo của UNCTAD nói “tỷ lệ xuất khẩu hàng hóa của Hàn Quốc và Đài Loan giảm mạnh xuống còn 18% và 20% vào năm 1975”, nó không nói rõ xuống từ mức nào. Các báo cáo của UNCTAD tương đối nửa vời như vậy khi thường xuyên không đưa đầy đủ các dữ liệu để thể hiện xu hướng.

2. Xem thêm The Age of Turbulence của Alan Greenspan để biết thêm về lần hạ cánh mềm hiếm hoi của nước Mỹ.

3. Xem thêm: More Money than God của Sebastian Mallaby. Chapter 9: Soros verus Soros.

4. Thử xem những điều được mô tả ở trên, có bao nhiêu điều tương đồng với Việt Nam hiện tại.

5. UNCTAD TDR 1998.