Ngày 299 trước R-day:

Sáng sớm trước khi thị trường chính thức mở cửa, futures hồi phục nhẹ. Tuy nhiên, bên bán nhanh chóng trở lại lấn át. Thông tin về lạm phát tại châu Âu gia tăng lên mức 10% YoY càng không giúp tình hình tốt hơn. Trước đây lạm phát tại Mỹ cao hơn tại châu Âu, nhưng hai bên có các động lực khác nhau: trong khi tại Mỹ PCI đã dịu nhẹ thì tại châu Âu lạm phát tiếp tục lên mức cao mới. Chỉ số PMI tháng Chín tại khu vực Chicago tụt xuống dưới 46 làm tâm lý càng lo âu hơn: dưới 50 cho thấy hoạt động sản xuất đang co hẹp lại.

Đà bán tăng tốc, và đến cuối ngày thì DJIA mất thêm 500 điểm nữa, xuống còn 28730 điểm. Cách đây chỉ một tháng rưỡi trước, khi các chú bulls hăm hở trong cái bear market rally vì lý do ngớ ngẩn “lạm phát đã đạt đỉnh”, DJIA hồi lên mức xấp xỉ 34,300. Từ bấy đến nay, DJIA đã mất 16% và tạo mức thấp mới. Thị trường cứ tụt dốc liên tục, bất cứ phiên hồi nào đều là cơ hội để người ta bán.

Có một vài dấu hiệu sớm về việc các chính phủ và ngân hàng trung ương bắt đầu lũng đoạn, dù thị trường có vẻ ngờ vực về khả năng của họ trong bối cảnh hiện tại. Sau khi BOE trực tiếp can thiệp trên thị trường trái phiếu, Gilt 10yr của nước này đã giảm nhẹ từ khoảng 4.5% xuống 4%, một mức giảm kinh hoàng. Nhưng nếu BOE không ra tay, đà bán tháo hoảng loạn trên thị trường trái phiếu nước này có thể đẩy yield lên 6-7% và các quỹ hưu trí phá sản hết. Nhờ tâm lý ổn định hơn, GBPUSD hồi phục lên 1.11 từ mức thấp nhất khoảng 1.03. Đây có thể coi là một thành công nhỏ của nước này.

BOJ thì trực tiếp can thiệp vào thị trường ngoại hối, bán ra đồng USD. USDJPY giảm từ 144 về khoảng 142, nhưng đến cuối tuần lại tăng lại lên đỉnh mới. Trung Quốc cũng làm điều tương tự, và USDCNY dịu từ mức 7.2 xuống 7.1. Thị trường có vẻ không bị thuyết phục về khả năng của BOJ trong việc hỗ trợ đồng yen, khi nước này là một số ít nước cam kết chính sách tiền tệ nới lỏng.

******

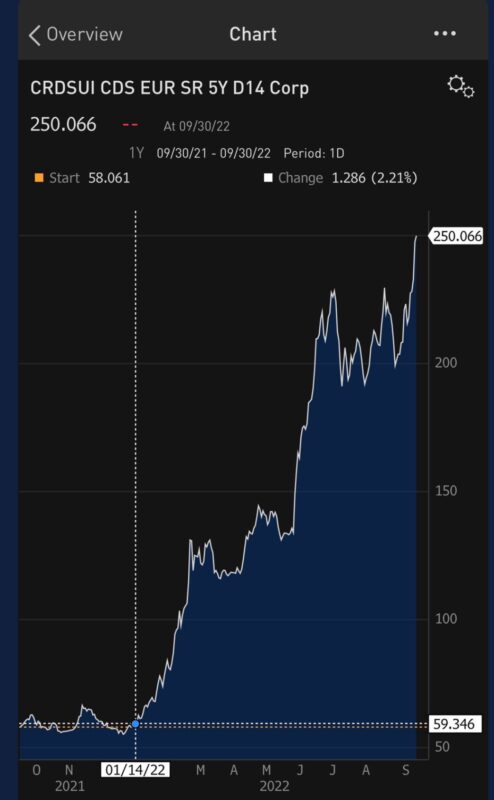

Vẫn có cái gì đấy tiến triển xấu hơn tại nhóm tài chính. CDS của Credit Suisse tăng lên mức cao mới, 250 bps cho các khoản nợ 5yr. Thị trường đang nghĩ về khả năng investment bank này bị đánh tụt hạng tín nhiệm, và như vậy sẽ xảy ra hai điều: thứ nhất lãi suất cho các khoản nợ của CS sẽ tăng, và thứ hai CS sẽ phải tăng thêm collateral (bị margin call). Để trấn an nhân viên, CEO của bank này đã gửi cho nhân viên một memo, trong đấy nói rằng ngân hàng đang ở một thời điểm “critical” và đang tái cấu trúc nhưng không nói rõ chi tiết, và rằng ngân hàng này có “nền tảng vốn và thanh khoản vững mạnh”. Thị trường không tin vào những điều này, viện dẫn rằng Bear Stearns và Lehman Brothers cũng nói những điều tương tự ngay trước khi phá sản. CFO của LEH nói rằng “Vị thế vốn của chúng tôi tại thời điểm này là vững chắc”, nói xong thì năm ngày sau ngân hàng này sụp đổ. Giá cổ phiếu CS rớt xuống mức thấp mới khi thị trường đóng cửa phiên thứ Sáu. Bây giờ chưa phải là 2008, all right, nên CS đang tìm kiếm các nhà đầu tư.

Nhưng không chỉ CS. Thị trường cũng đang chú ý đến mục tiêu kế tiếp là Deutsch Bank, ngân hàng đã struggle trong nhiều năm qua. Ngoài ra, thị trường tin rằng các công ty tài chính khác bắt đầu gặp khó khăn để rollover các commercial paper của mình.

******

Anh bảo:

– Mấy thứ pension funds hay CS này chỉ là triệu chứng thôi, còn căn nguyên nó là ở chỗ khác. Mày thử nhìn xem các tài sản tài chính giảm giá mất 35 nghìn tỉ đô, nếu không xảy ra vấn đề với pension funds tại Anh hay CS tại Thụy Sỹ thì cũng có những thằng cứt ngựa ở những đất nước cứt ngựa khác thôi.

Nhiều người đang để ý về lạm phát, nhưng theo tao thì chắc trong một khoảng thời gian nào đấy không chắc lắm, có thể 4-6 tháng, lạm phát đã dịu lại rồi mà thị trường vẫn cứ rơi. Sẽ tới lúc chả ai quan tâm đến lạm phát giảm nữa, vì lúc đấy thị trường hướng đến một chủ đề khác. Tao hi vọng là tao sai, nhưng tao nghĩ lãi suất cao sẽ giết bọn tài chính trước. Mày biết đấy, Wall Street sẽ chết trước, rồi sẽ đến Main Street.

Bias của tao là short, nhưng bây giờ thị trường quá oversold và bắt đầu có intervention. Sẽ có catalyst gì đấy trigger để thị trường lại có một cái bear market rally khác. Mày thấy không, thằng BOE bắt đầu sử dụng swap line với Fed, giá trị $100 triệu. $100 triệu có một nghĩa tượng trưng, ý nó là dọa bọn short: tao có đồng bọn đấy. Central banks và các chính phủ có thể làm gì đấy. Bọn Đài loan bắt đầu hạn chế dòng vốn chả hạn, họ rút bài học từ khủng hoảng châu Á gần ba mươi năm trước và đã hành động sớm. Hoặc mấy thằng như CS hay DB raise được thêm equity chả hạn. Tao nghĩ bây giờ ai còn dám short thì quá dũng cảm. Tao nghĩ thị trường có thể rebound lại bất kì lúc nào. Đó sẽ là lúc mình tìm thời điểm để short trở lại.

– Thế hôm trước anh làm gì?

– À, tao nghĩ thị trường có thể rebound, nhưng tao vào quá sớm. Tao biết là tao sai nên tao hedge lại, và vì thế tao tiện tay overhedge thêm. Nhưng tao có thể đóng cái short này lại bất kì lúc nào khi có gì đấy trigger thị trường rebound. Tao cần phải xem bond market hồi phục trước, và 10yr yield đã dịu lại rồi, từ hơn 4% về hiện tại còn khoảng 3.8%. Có thể bond chạy trước và equities chạy sau. Tao nghĩ thế, tao không chắc lắm, tao luôn luôn có thể sai.