10/2/2023: Thị trường lao động mạnh bất thường

Như điển hình trong một pha deleveraging, lạm phát có chiều hướng giảm mạnh. Kể từ khi đạt đỉnh ở mức 9.1% YoY vào tháng Sáu 2022, CPI đều đặt giảm xuống mức hiện tại còn 6.5% YoY. Một điều đáng chú ý là chỉ số lạm phát thực tế thường xuyên thấp hơn so với mức dự đoán của thị trường tài chính. Đã thế, chỉ số GDP growth tại các nước Mỹ và châu Âu, dù lẹt đẹt, không thấp như thị trường e ngại. Chưa có một cuộc suy thoái nào xảy ra. Chậm chạp như IMF cũng sửa lại báo cáo của họ, cho rằng triển vọng của nền kinh tế toàn cầu không ảm đạm như báo cáo trước đó của chính họ, hình như là trong tháng Mười năm 2022, dự đoán.

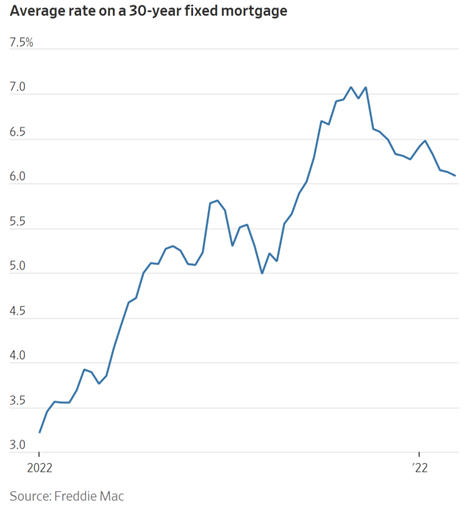

Tương đồng theo mức giảm nhanh của lạm phát, dù Fed tiếp tục tăng FFR, lợi suất trái phiếu trên thị trường tiếp tục giảm. Từ mức 3.9% vào cuối tháng Mười hai năm 2022, lợi suất US 10yr g-bond giảm xuống còn khoảng 3.3% vào cuối tháng Một. Đồng hành với lợi suất trái phiếu, lãi suất 30yr mortgage cũng giảm từ mức đỉnh khoảng 7.1% vào tháng Mười Một 2022 xuống còn 6.1% vào đầu tháng Hai 2023.

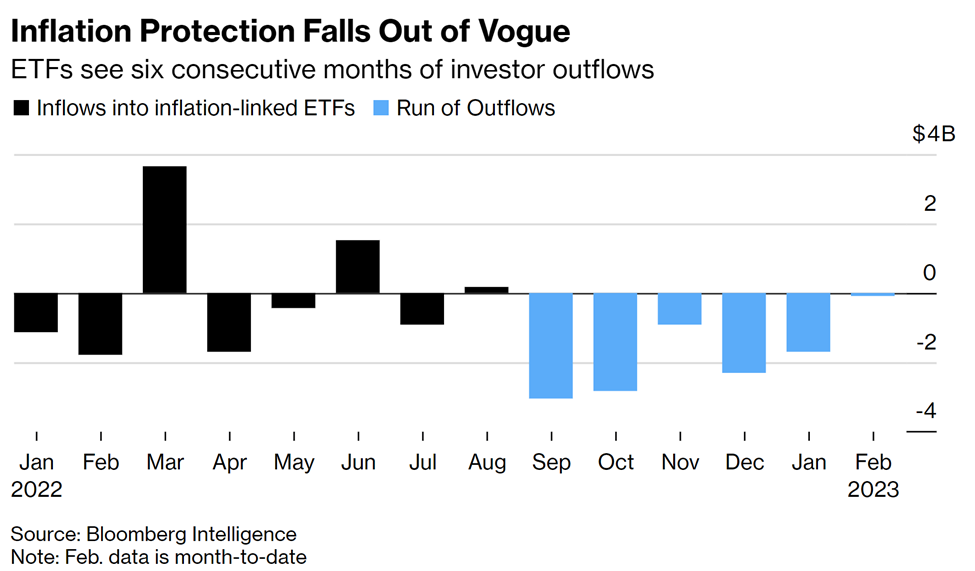

Đồng thời, do cảm nhận rằng lạm phát không còn đe dọa như trước, dòng vốn rút khỏi các sản phẩm bảo vệ khỏi lạm phát. Các ETF đầu tư vào các trái phiếu kiểu như TIPS chịu net outflow sáu tháng liên tục, kể từ tháng Chín năm 2022 (khoảng $3Bn) dù mức rút ròng đã giảm dần xuống còn khoảng $2Bn trong tháng Một năm 2023.

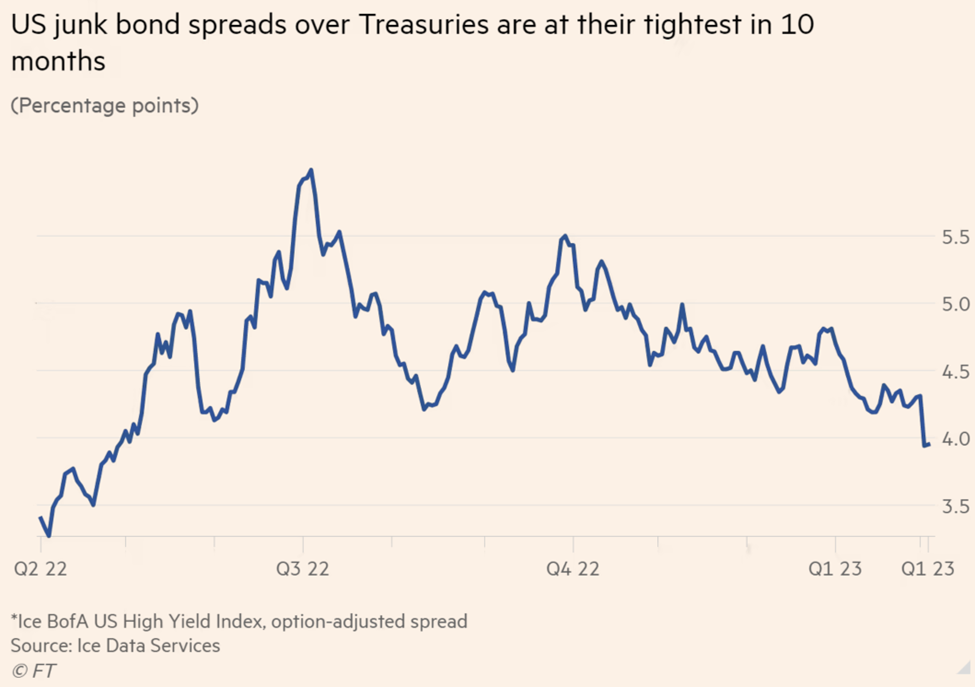

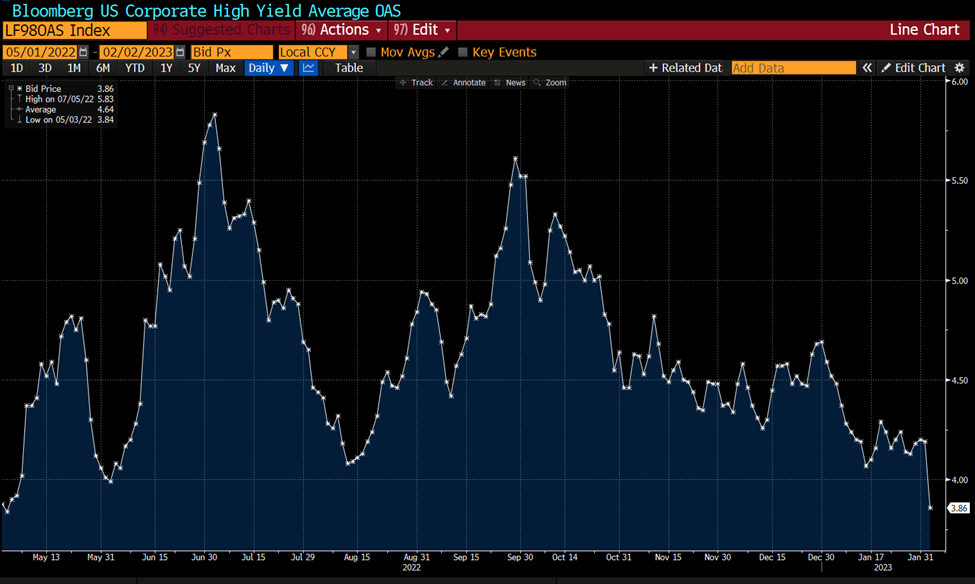

Tâm lý risk-on đang trở lại, đẩy giá của các tài sản rủi ro. Các nhà đầu tư đổ tiền trở lại vào junk bond. Các High Yield Index cho thấy credit spread đã rơi rất nhanh, ví dụ BB US Corporate High Yield chỉ còn 3.86%. Thị trường high yield có mức lợi suất daily rớt mạnh nhất kể từ tháng Mười Một 2020.

Equity cũng hồi phục mạnh. Tính tới ngày 10/2/2023, DJIA chỉ hồi phục 2.2% nhưng các longer duration (ie. riskier) equities như NASDAQ hồi phục tới 12% YTD. Các nhà đầu toi cũng rót tiền vào các thị trường mới nổi và cận biên. Một theme khá phổ thông trong thời gian cuối tháng Mười hai và trong tháng Một là short US equities và long lung tung beng còn lại (EU, EMs, etc.).

CDS tại Châu Âu giảm xuống những mức thấp mới, đã khiến dòng tiền vào các tài sản rủi ro, đẩy equities tại đây tăng mạnh.

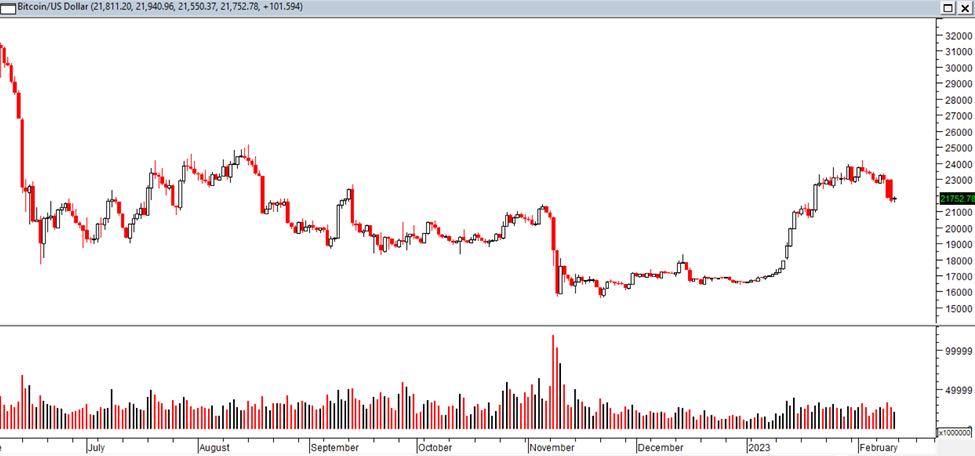

Các exotic (and shittier) assets như BTC, ETH còn bật mạnh hơn nữa: BTC vọt lên hơn 40% từ mức khoảng $16k5 vào cuối 2022 lên mức khoảng $24k5 vào cuối tháng Một 2023.

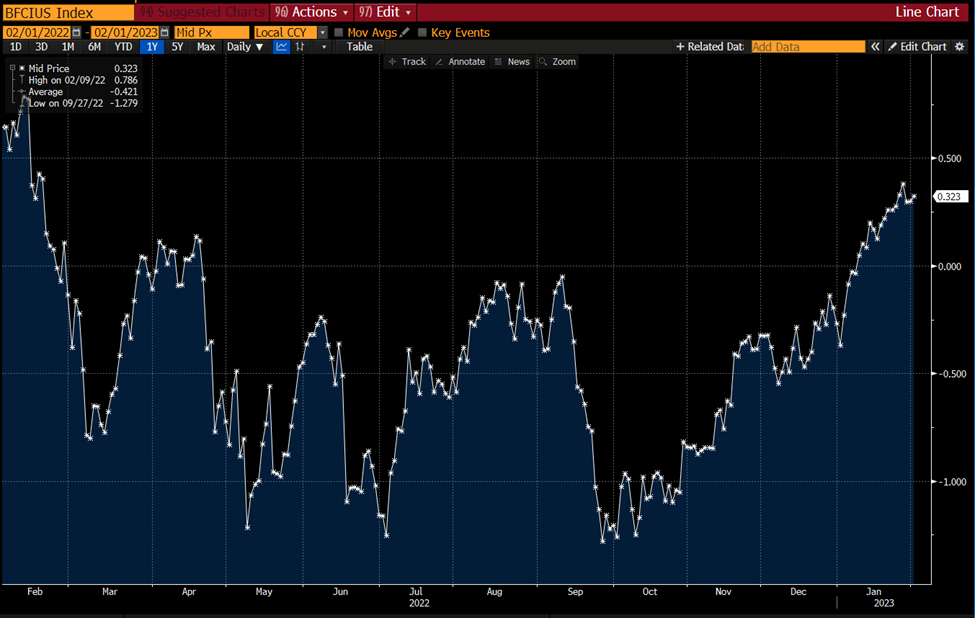

Trong bối cảnh ấy, mặc dù Fed tăng lãi suất, thanh khoản chung của thị trường dồi dào hơn. Bloomberg Financial Conditions Index (BFCIUS, tracking the overall level of financial stress in the U.S. money, bond, and equity markets to help assess the availability and cost of credit) quay trở về mức Fed bắt đầu tăng lãi suất. Do thanh khoản gia tăng, chỉ số USDX giảm từ khoảng 114 vào tháng Chín 2022 xuống còn 101 vào ngày 2/2/2023.

******

Trung Quốc mở cửa là một tác nhân tiếp theo để thị trường bet trở lại vào commodity. Chúng ta đã có dữ liệu kinh tế không quá tệ tại châu Âu và Mỹ. Mùa đông ấm hơn thường lệ tại châu Âu đã đẩy giá nhiên liệu xuống thấp. Nhu cầu trở lại của nền kinh tế lớn thứ nhì có thể đẩy giá hàng hóa tăng vọt.

Có điều gì đó kì quặc đang diễn ra. Việc Trung Quốc mở cửa đã khiến giá đồng tăng vọt, đâu đó từ khoảng 365 lên khoảng 430. Giá dầu cũng hồi phục. Tuy nhiên, giá các loại hàng hóa này nhanh chóng yếu đi. Một trong những indices hàng hóa được track nhiều nhất là S&P GSCI quay trở lại về mức đầu tháng Mười Hai trước khi Trung Quốc mở cửa.

******

Các chỉ số sản xuất tại Mỹ cho thấy tình hình tương đối yếu: ISM PMI trượt xuống mức 47 trong tháng Một, từ mức 48 của tháng trước đó, và đã giảm 12 trong số 15 tháng gần nhất về mức thấp nhất kể từ đại dịch. Đơn hàng mới rất yếu, chỉ còn 42 so với mức 45 trong tháng Mười hai. Nhưng số liệu yếu ớt của sản xuất tại Mỹ lại mâu thuẫn với các số liệu của ngành dịch vụ, cho thấy nhu cầu đang rất mạnh.

Vào ngày 8/2/2023, có một dữ liệu bom tấn được công bố. Bất chấp các thông tin cắt giảm việc làm ở đây ở kia, đặc biệt là trong ngành tech, thị trường lao động tại Mỹ vẫn rất mạnh. Tỉ lệ thất nghiệp thay vì tăng lên, thì lại giảm xuống còn 3.4%, một mức thấp kỉ lục trong năm bảy mươi năm gì đấy. Trong khi thị trường dự đoán rằng số lao động được tuyển mới trong tháng Một là khoảng 180k, số liệu thực tế là khoảng 520k, vượt xa tất cả các kì vọng lạc quan nhất.

Do số liệu của thị trường lao động, mối e ngại lại dấy lên rằng sức ép của lạm phát vẫn còn đấy, và một số cấu thành của lạm phát có thể sẽ sticky. Chả hạn, sau khi dịu đi từ cuối 2021, giá xe hơi cũ có mức tăng mạnh trở lại. Mặc dù nhiều thành viên thị trường hăm hở nhẩy vào bond vì cho rằng lạm phát đã đạt đỉnh, và rằng với nền kinh tế yếu đi thì lãi suất sẽ chỉ còn đường đi xuống. Mức lợi suất của trái phiếu 10 năm ở mức 4.3% đạt được vào tháng Mười năm 2022 có lẽ là mức cao nhất trong đỉnh chu kì này, và không còn có thể gặp lại nữa. Dầu vậy, việc lợi suất rơi xuống quá nhanh khiến nhiều người hoài nghi. PIMCO (Alfred Murata) cho rằng sẽ lâu hơn để lạm phát trở về mức mục tiêu 2% của Fed. Điều này ngược lại với những kịch bản lạc quan mà thị trường dự đoán rằng lạm phát sẽ rớt nhanh xuống chỉ còn trên 2% vào mùa hè, và kì vọng rằng từ giữa 2023 cho đến cuối 2024 FFR sẽ cut 200 điểm.

Một số người thẳng thắn hơn nhiều. Anh bĩu môi “bond market đúng là ngu như con lợn. Đó là lý do tao bảo thị trường hầu như luôn luôn sai.”

Các thành viên của Fed phát biểu rằng họ e ngại đủ các thứ. Kashkari e ngại rằng ngược với chủ đích của Fed thì tình hình thanh khoản trên thị trường lại dồi dào hơn. Williams thì cảnh giác rằng nhu cầu tại Mỹ vẫn cực kì cao. Một thành viên khác, Bostic, cho rằng nếu cần thiết thì FOMC có thể phải sử dụng lại mức tăng 50 điểm cơ bản. Ngày 8/2/2023, thị trường nín thở nghe bài phát biểu của Chủ tịch J. Powell, ông này đã đưa ra một thông điệp trung tính. Có vẻ ông không/chưa tin rằng dữ liệu bùng nổ của thị trường lao động là tín hiệu.

Số liệu của thị trường lao động gần nhất là noise hay là signal? Ngoài ra, mối quan hệ giữa tỉ lệ thất nghiệp và lạm phát đã thay đổi đáng kể trong khoảng hơn ba thập kỉ trở lại đây. Liệu tỉ lệ thất nghiệp thấp có khiến lạm phát trở nên sticky không?

Tuy thế, rõ ràng là thị trường trái phiếu đã lạc quan quá đà. Vì thế, để chỉnh lý lại sự lạc quan vô lý này, từ mức thấp 3.3%, US 10yr tăng lên 3.7% chỉ trong vòng vài tuần.

Ngày 8/2/2022, J.Powell phát biểu, bỏ qua cơ hội để correct lại kì vọng của thị trường trái phiếu. Bài phát biểu này trung tính, không phải là một thứ bực bội được thấy tại Jackson Hole vào giữa năm 2022, khi ông này phát biểu để chỉnh lại kì vọng pivot của thị trường. Powell cho rằng lạm phát có thể sẽ xuống 2.0% vào năm 2024.

Dẫu thế, số liệu của thị trường lao động được cảm nhận rõ rệt tại thị trường lãi suất. Nhu cầu trái phiếu giảm hẳn đi. Ngày 7/2, cuộc đấu giá $40Bn trái phiếu 3 năm có nhu cầu tệ hại, bid to cover chỉ 2.33x (so với trung bình 2.53x của 12 cuộc đấu giá trước đó), dẫn đến yield lên đến 4.073%. Hôm sau 8/2 đấu giá $35bn trái phiếu 10 năm có bid to cover hồi phục lên 2.66x, nhưng có yield cao, lên tới 3.613%. Ngày 9/2, đấu $21bn trái phiếu 30yr yield cao hơn, lên tới 3.686% (so với 3.292% trước đây), và bid-to-cover rớt xuống 2.25x (trung bình 2.39x).

Nếu Fed phải giữ lãi suất cao hơn trong thời gian dài hơn để làm dịu đi một nền kinh tế vẫn đang nóng ở trong trạng thái toàn dụng nhân công, điều gì sẽ xảy đến với thị trường ngoại hối. Đồng USD lập tức mạnh hơn so với các ngoại tệ chủ chốt khác, và USDX tăng từ xấp xỉ 101 lên xấp xỉ 104.

Còn khá sớm để xác nhận một điểm đảo chiều nào đấy của thị trường chỉ dựa vào một data point. Hiện tại, các thị trường trái phiếu và ngoại hối đã chạy sau dữ liệu trên thị trường lao động. Dòng tiền lập tức chảy chậm lại vào các thị trường EMs và FMs. Tuy nhiên, thị trường cổ phiếu tại Mỹ vẫn đang lừng khừng. Còn cần thêm các dữ liệu và các data point tiếp sau nữa. Quan trọng là số CPI tháng Một sẽ ra vào thứ Ba ngày 14/2/2023, và sau đó Fed sẽ họp vào ngày 23/2/2023.

******

Nhật Bản xác nhận rằng họ đã can thiệp ở mức kỉ lục vào thị trường ngoại hối trong tháng Mười năm ngoái, bỏ ra gần 50 tỷ USD dự trữ để hỗ trợ đồng JPY, khi đó ở trong đà rơi tự do khi BOJ tuyên bố giữ chính sách tiền tệ nới lỏng, bất chấp bối cảnh lạm phát đang gia tăng.

Ngoài dự đoán của thị trường, ứng cử viên cho chức thống đốc BOJ bây giờ là một ông nào đấy tên là Kazuo Ueda. Cả thị trường ngạc nhiên vì ứng cử viên được kì vọng hơn là một người khác. Thị trường nháo nhác, thằng cha Ueda này là thằng nào? Bạn cùng lớp của Bernanke tại MIT, ông Ueda từng là một người cổ vũ cho việc giữ lãi suất thấp ở mức 0.

Hiện tại, lạm phát tại Nhật đã lên mức trên 4%, và đồng JPY có xu hướng tăng giá. Trên thị trường, có vẻ như các JPY carry trades đang được đóng lại, xu hướng này rõ ràng hơn trong khoảng sáu tháng trở lại đây. Chính sách mới của ông tân Thống đốc sẽ ảnh hưởng đến dòng vốn tại khu vực Đông Á – Đông Nam Á. Hiện tại, lợi suất 10yr JP g-bond đang sát dưới mức trần 0.5%. BOJ đã liên tục là người mua trái phiếu duy nhất trên thị trường của nước này, và BOJ nắm giữ tới một nửa khối lượng trái phiếu tồn tại. Vào đầu năm 2023, cứ khi nào BOJ ngừng mua, cả thị trường không có nổi một giao dịch.

Có lẽ ông Thống đốc mới nên sửa lại thị trường trái phiếu quái thai của đất nước này bằng một biện pháp triệt để hơn là bãi bỏ luôn toàn bộ thị trường trái phiếu. Thay vào đó, BOJ nên trực tiếp in tiền và đưa cho chính phủ nước này mỗi khi có yêu cầu. Như vậy nhanh gọn lẹ hơn là có một thứ dị hợm như thị trường trái phiếu của Nhựt pủn.

******

Ngày 10/2/2023, khi thị trường cổ phiếu Việt Nam chuẩn bị đóng cửa, thông tin lưu chuyển cho thấy rằng DC, nhà quản lý quỹ lớn nhất tại đất nước này, có thể đang bị điều tra vì họ có thể có liên quan đến diễn biến giá cổ phiếu của EIB, một shitty bank. Nếu điều này thực sự xảy ra, các nhà quản lý quỹ có thể phải trả lời cho các cổ đông của quỹ. Điều này chắc không phải là thuận lợi cho thị trường cổ phiếu Việt Nam, nhất là trong bối cảnh dòng tiền đã chậm lại vào các EMs/FMs.

Chúng tôi đã đóng toàn bộ các positions tại thị trường cổ phiếu nước này, ngay khi thị trường này yếu đi cùng với các diễn biến tại global markets.