Trong tháng Tám 2023, thị trường chú ý đặc biệt đến các diễn biến tại Trung Quốc.

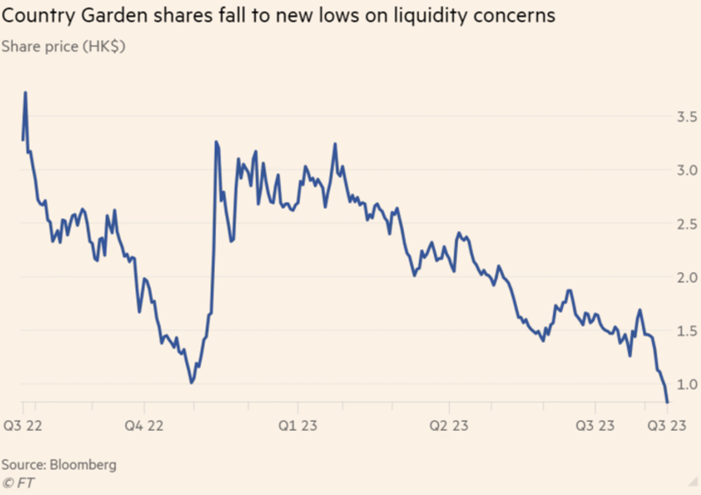

For context, ngày 24/7/2023, bộ Chính trị của nước này nhóm họp. Một trong những điều các nhà quan sát chú ý đến hội Tam điểm của đất nước này là nó không còn đề cập rằng “nhà là để ở, chứ không phải để đầu cơ.” Một trong những niềm hi vọng từ những thay đổi mù mờ này là tỉ lệ downpayment khi mua bất động sản sẽ được hạ xuống (tức là tỉ lệ đòn bẩy, đồng nghĩa với tính chất đầu cơ, sẽ được tăng lên). Cổ phiếu các công ty bất động sản tăng vọt, 02007 (Country Garden) tăng hơn 13%.

Nghĩ rằng một giải pháp ngắn hạn đã đạt được, các nhà đầu tư nước ngoài đổ xô mua cổ phần Trung Quốc, đầu tiên vào các yuan-denominated A-shares tại Trung Hoa lục địa, sau đó đến các cổ phiếu niêm yết tại Hongkong. Goldman Sachs thông tin rằng các khách hàng hedge funds của họ đã mua cổ phiếu Trung Quốc nhiều nhất trong vòng chín tháng gần nhất vào ngày thứ Ba 25/7/2023.

Tuy nhiên, những vấn đề mang tính cấu trúc của Trung Quốc không thể được giải quyết bằng các giải pháp ngắn hạn. Năm 2008, quanh thời điểm GFC, tỉ lệ nợ trên GDP của Trung Quốc ở khoảng 160%. Theo PBoC, kể từ năm 2008 đến 2016, nền kinh tế nước này đã vay nợ thêm $12tn, và tăng tỉ lệ nợ lên khoảng 260%. Cùng trong năm 2016 này, Xi Jinping phát biểu trong một cuộc họp rằng “nếu chúng ta không chuyển đổi cấu trúc của nền kinh tế mà chỉ tập trung vào các giải pháp kích thích ngắn hạn, chúng ta chỉ trì hoãn vấn đề. Nếu do dự và trì hoãn, chúng ta sẽ không chỉ đánh mất cơ hội ngàn vàng [để chuyển dịch nền kinh tế], mà chúng ta còn đánh mất thành quả đạt được từ khi cải cách.” Nhưng thay vì thay đổi được cấu trúc nền kinh tế như kì vọng của ngài Tổng bí thư tuyệt vời Xi Jinping, tỉ lệ nợ phi-tài-chính so với GDP tiếp tục tăng từ 260% lên xấp xỉ 300% vào cuối năm 2022, cao hơn bất kì nền kinh tế phát triển nào dù trình độ phát triển của Trung Quốc thấp hơn. (Tỉ lệ này ở Khu vực kinh tế Eurozone và Mỹ là khoảng 260%).

Từ 2020, Tung Của cố gắng kiềm chế đòn bẩy tài chính trong ngành bất động sản bằng một thứ gọi là “three red lines”, và điều đó khiến thị trường này tèo téo teo. Hai phần ba tài sản của các hộ gia đình khu vực thành thị nằm chết dí trong bất động sản. Các nhà phát triển dự án đã xây được khoản nợ “chỉ” khoảng $5.2tn vào giữa năm 2021. Khi chính phủ xiết chặt tín dụng cho bất động sản, các nhà phát triển không thể trả nợ. Evergrande tuyên bố phá sản vào ngày 9 tháng Mười hai năm 2021. (1)

Khi các nhà phát triển bất động sản vỡ nợ, nỗi đau lan truyền đến khu vực tài chính và tới những khách hàng của họ.

Nhu vậy, tổng cầu của nền kinh tế Trung Quốc gồm ba bộ phận chính:

i.Nhu cầu bất động sản và xây dựng,

ii. Đầu tư FDI và Xuất khẩu,

iii. Nhu cầu tiêu dùng trong nước.

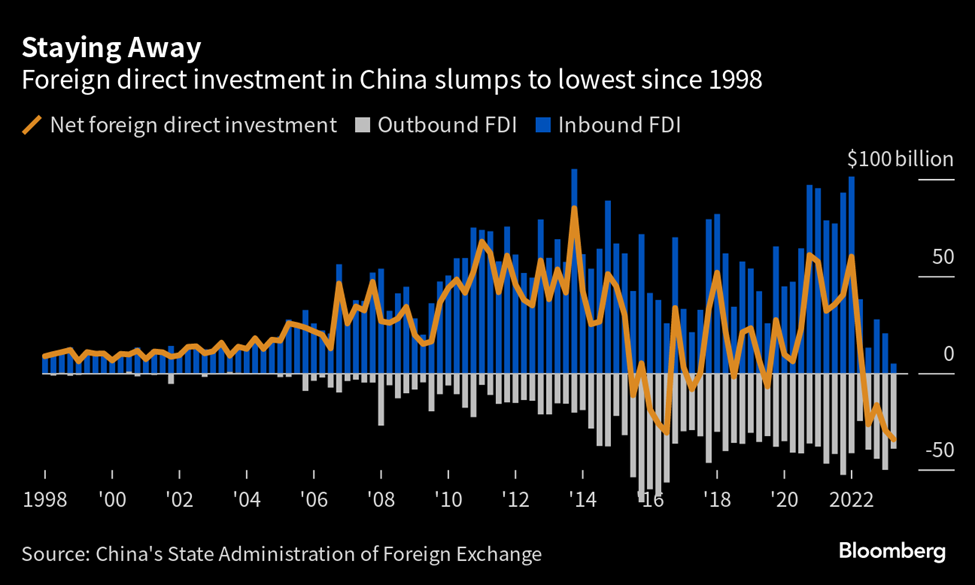

Tổng thống Donald Trump đã tạo được sự đồng thuận lưỡng đảng hiếm hoi nhờ chính sách đối với Trung Quốc. Cú one-two punch của Tổng thống Donald Trump đã kích hoạt quá trình rời bỏ khỏi Trung Quốc vì các nguy cơ địa chính trị. Hệ quả là FDI vào quốc gia này chậm đi mà chuyển sang các quốc gia khác theo thứ gọi là China + 1, như Ấn Độ hay Việt Nam, hoặc near-shoring và on-shoring.

Đặc biệt, sau cú sốc supply chain bottleneck, nhu cầu nhập khẩu hàng hóa tại châu Âu và Mỹ biến mất. Bỗng nhiên, một perfect storm xuất hiện tại Trung Quốc khi cả ba yếu tố chính của tổng cầu đều yếu ớt: nhu cầu bất động sản và xây dựng lẹt đẹt do quá trình deleveraging và restructuring cộng với cầu xuất khẩu và FDI suy giảm dẫn tới nhu cầu tiêu dùng trong nước biến mất.

Khi một nền kinh tế đã đòn bẩy lên tận mây để đầu cơ bất động sản, thì cuộc họp với các ngôn từ mơ hồ của Bộ Chính trị giúp bọn đầu cơ tăng tỉ lệ đòn bẩy có nghĩa gì?

******

Vào ngày 6 tháng Tám năm 2023, Country Garden không thể trả được coupon giá trị $22.5mn, và còn một tháng ân hạn để thực hiện điều này vào đầu tháng Chín. Nếu không trả được, nó theo sau hàng trăm nhà phát triển bất động sản khác tại Trung Quốc cùng lâm vào cảnh phá sản và phải tái cấu trúc.

Chỉ số sản xuất PMI tháng Bảy của Caixin hạ xuống 49 so với mức dự đoán là trên 50 điểm, báo hiệu nền sản xuất của nước này đang co hẹp lại. Dù thế, số liệu PMI ngành dịch vụ cho tháng Bảy của Caixin lại cải thiện lên trên mức 54 điểm. Sản xuất Công nghiệp trong tháng chỉ tăng nhẹ 3.7% YoY từ mức 4.4% trong tháng trước. Hội đồng Phát triển và Cải cách Quốc gia Tung Của ra báo cáo rằng lòng tin của người tiêu dùng bị giảm sút. Chỉ số bán lẻ tiếp tục yếu đi, con số tháng Bảy chỉ tăng 2.5%YoY so với 3.1% trong tháng trước. Cho rằng không biết điều gì xảy ra thì người ta bớt sợ, thống kê của đất nước này không còn báo cáo tỉ lệ thất nghiệp của các thanh niên trẻ: Nếu bạn không nhìn vào Mặt trăng, thì mặt trăng sẽ không tồn tại. Khi Mặt trăng vẫn còn tồn tại, tỉ lệ thất nghiệp của các thanh niên trẻ nước này “chỉ” 21.6%.

Tiếp đó, số liệu thương mại cho thấy Xuất khẩu trong tháng Bảy của con bệnh này giảm 14.5% YoY, so với mức dự đoán -12.5% của thị trường. Đây là dữ liệu thương mại yếu nhất của đất nước kể từ COVID-19. Dự trữ ngoại hối của Trung Quốc vẫn đứng ở con số khủng khiếp $3.2tn.

Sau khi tiến về 0 trong tháng trước, CPI trong tháng Bảy của nước này giảm 0.3% YoY. Dễ hiểu thôi: lạm phát phải giảm khi các yếu tố chính tổng cầu của co sụp. Khi mà cầu xuất khẩu, cầu đầu tư, và tiêu dùng đều yếu thì chắc là CPI cũng phải giảm tương ứng.

Ngày 10/8/2023, nhà phát triển bất động sản hàng đầu của Trung Quốc, Country Garden khuyến cáo rằng các khoản lỗ trong H1 2023 của nó có thể lên tới CNY55bn (khoảng $7.6bn). Công ty này tuyên bố đã thuê CICC để hỗ trợ quá trình tái cấu trúc. Ngày 14/8/2023, các trái phiếu của công ty này và của Sino-Ocean, một nhà phát triển hàng đầu khác, bị ngừng giao dịch. Giá trị thị trường của vốn cổ phần của công ty Country Garden giảm mạnh 72% ytd, xuống còn khoảng $2bn.

Sau khi vỡ nợ vì không trả được nợ đến hạn vào năm 2021, Evergrande lâm vào các cuộc mặc cả không hồi kết kéo dài 18 tháng với các chủ nợ nước ngoài. Đáng lo ngại hơn cho các chủ nợ ngoại quốc, các chủ nợ nội địa đã chiếm lấy tài sản trị giá $2bn lẽ ra thuộc sự quản lý của các offshore debt holders. Ngày 17/8/2023, Evergrande xin nộp đơn phá sản theo điều 15 tại New York để tái cơ cấu lại khoản nợ trị giá $19bn. Công ty này, vào ngày 18 tháng Bảy năm 2023, cuối cùng đã có thể công bố được báo cáo tài chính cho năm 2021 và 2022. Họ thua lỗ $65bn cho năm 2021 và $15bn cho năm 2022, tổng hợp lại thành con số lỗ khổng lồ $80bn cho hai năm trước.

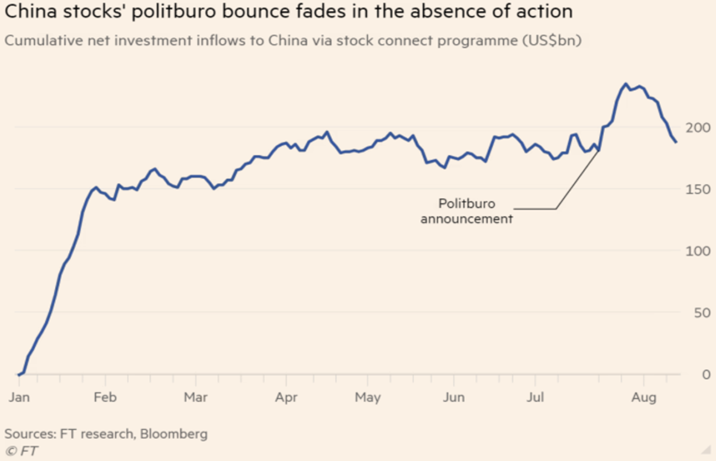

Thị trường cổ phiếu Trung Quốc, sau khi hồi phục ngắn ngủi nhờ những phát biểu tại cuộc họp bộ Chính trị, đã trả lại hết số điểm tăng và chinh phục những mức thấp mới. Các nhà đầu tư nước ngoài đã mua ròng khoảng $7.4bn cổ phiếu Trung Quốc sau cuộc họp, và đã bán ròng toàn bộ số này sau đó.

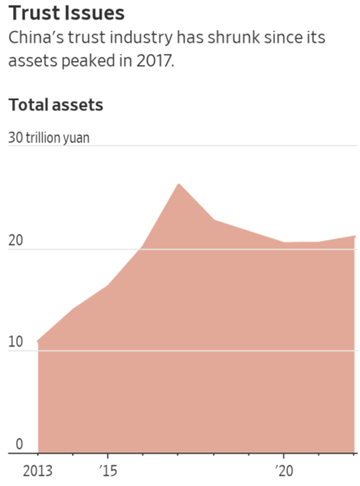

Khi các thị trường cổ phiếu và trái phiếu của Trung Quốc tèo téo teo, các nhà đầu tư nắm giữ các tài sản này cũng tèo téo teo theo. Zhongrong International Trust, một nhà quản lý tài sản có AUM $108bn, không thể trả lãi và gốc trị giá $14mn cho ba công ty niêm yết Trung Quốc. Zhongzhi Enterprise, một trong những công ty quản lý tài sản tư nhân lớn nhất Trung Quốc với AUM khoảng $138bn, là một nhà đầu tư vào Zhongrong International Trust. (Xie Zhikun, người thành lập công ty Zhongzhi, đã chết vì một cơn đau tim trong năm 2021.) Cùng với suy giảm nhanh chóng chất lượng tài sản nên thị trường lo ngại rằng Zhongzhi có thể sẽ sụp đổ. Đối đầu với khả năng này, PBoC phải thành lập một tổ đội để kiểm tra rủi ro tại Zhongzhi.

Các nhà quản lý tài sản như Zhongrong, Zhongzhi là một phần của hệ thống shadow banking của đất nước toẹt vời này, vốn đang quản lý số tài sản ước tính khoảng $2.9tn. Các công ty trong hệ thống này có mối quan hệ sở hữu và các giao dịch loằng ngoằng với nhau. Hệ thống đang bước vào Ngày Phán Xét.

Do bất kì ai cũng sợ bất kì ai khác không trả được nợ mình, không ai dám cho bất kì ai vay. Thanh khoản trên hệ thống tài chính co sụp lại. Cả hệ thống tài chính có khả năng đổ vỡ. Ngày thứ Ba 15/8/2023, PBoC cắt 15bps cho các lãi suất điều hành trung hạn xuống 2.5%. Ngày thứ Năm 17/8/2023, Ngân hàng Trung ương Tung Của phải bơm CNY163bn ($22bn) vào hệ thống tài chính thông qua các RRP contracts, sau khi đã bơm CNY300bn vào hôm thứ Tư. Lãi suất repo cho kì hạn 7 ngày cũng được PBoC giảm 10bps.

Đồng thời, Ngân hàng Trung ương này phải chống đỡ trên chiến trường ngoại hối. Đồng yuan onshore rơi xuống mức thấp nhất kể từ 2007. Cặp tiền USDCNY lên mức 7.3, so với mức thấp nhất vào 16/1/2023 ở khoảng 6.7, khi thị trường còn hưng phấn vì khả năng Trung Quốc phục hồi mạnh sau khi mở cửa. Do CNY là đồng tiền không tự do chuyển đổi, và PBoC đứng trên núi dự trữ ngoại hối $3.2tn, việc tấn công đồng CNY nằm ngoài khả năng của bất kì hedge fund nào. PBoC thể hiện là nó muốn chiến đấu để bảo vệ đồng nhân dân tệ vĩ đại: Mặc dù đồng tiền đang chịu áp lực, vào hôm thứ Năm 17/8/2023, PBoC công bố tỉ giá fixing cho đồng tiền này ở mức 7.2076, thấp hơn mức fixing của ngày hôm trước, và thấp hơn nhiều so với dự đoán 7.2994 theo survey của Bloomberg. Nó yêu cầu các ngân hàng quốc doanh phải đẩy mạnh bán ra đồng USD trên thị trường, và đồng thời cân nhắc việc sử dụng các công cụ như giảm tỉ lệ dự trữ bắt buộc với FX cho các ngân hàng thương mại.

Bên cạnh đó các quan chức của Trung quốc yêu cầu các quỹ đầu tư không được bán ra cổ phiếu, tránh gây thêm sức ép cho một thị trường đã quá mong manh. Họ cũng đang cân nhắc khả năng giảm stamp duty với giao dịch cổ cánh.

Thị trường đang kì vọng rằng PBoC sẽ cắt tỉ lệ dự trữ bắt buộc và giảm lãi suất điều hành thêm 10bps trong một vài tuần tới.

******

Nếu kinh tế Trung Quốc đối mặt với các thách thức mang tính cấu trúc, và do đó sẽ tăng trưởng chậm lại trong 3-5 năm tới, ý nghĩa của điều này với các thị trường là như thế nào? Thị trường hàng hóa, nhất là quặng sắt hay dầu mỏ, có lẽ cần có các re-assessment.

Các nền kinh tế có sự phụ thuộc nhiều vào kinh tế Trung Quốc, dù có quy mô nhỏ hay lớn chẳng hạn như Đức, hay Việt Nam sẽ cảm nhận rõ nét. So sánh với các nước châu Âu, nước Đức có tỉ lệ xuất khẩu vào Trung Quốc so với GDP cao nhất, khoảng xấp xỉ 3%, so với mức dưới 1% của Pháp. Năm 2022, thương mại giữa Trung Quốc và Đức là $314bn. Một sản phẩm chủ lực của Đức là xe hơi chịu áp lực ngày càng mạnh mẽ hơn của các đối thủ Trung Quốc trên phạm vi toàn thế giới. Hiện tại, xe Đức đã thua xe Trung Quốc tại thị trường xe hơi lớn nhất thế giới này và có thể sẽ thua xe Trung Quốc tại chính châu Âu trong một tương lai không xa.

******

Tăng trưởng kinh tế Nhựt pủn trong Q2 2023 đạt mức annualized 6%, cao nhất trong nhóm các quốc gia G7. Sau đó, CPI trong tháng Bảy của Nhật tăng mức 3.1% YoY, thấp hơn mức 3.3% trong tháng Sáu. Goldman báo cáo rằng số tiền các nhà đầu toi nước ngoài đổ vào thị trường cổ phiếu nước này vượt hơn hẳn số tiền họ đổ vào thị trường Trung Quốc.

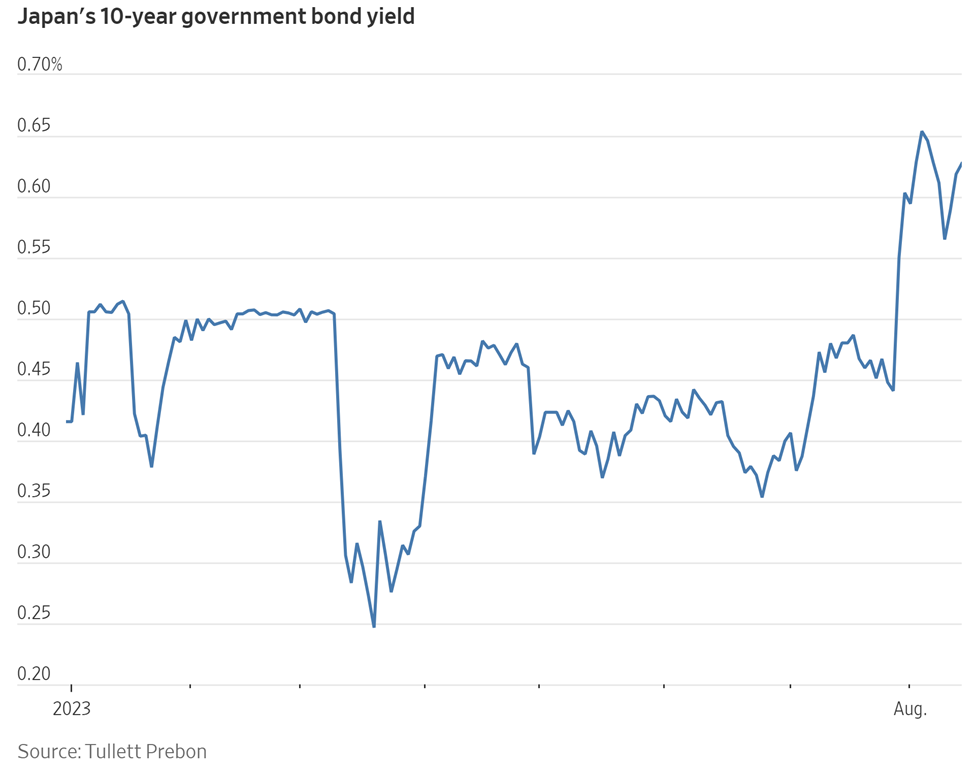

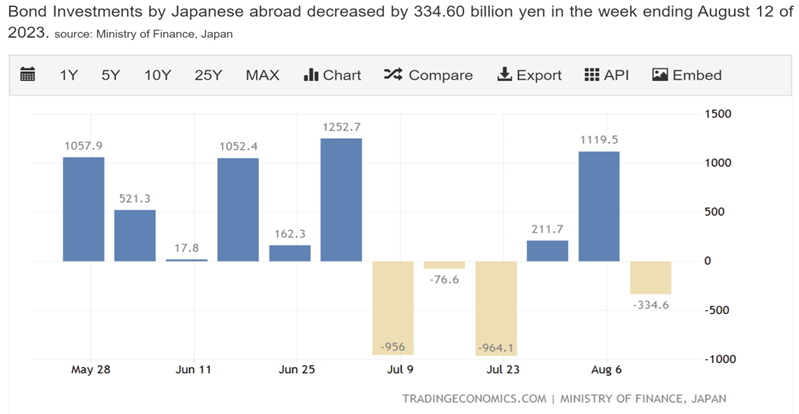

Sau khi BOJ bỏ yield cap, hiện tại 10yr JGB yield vọt qua mức 0.5% đang giao dịch ở khoảng xấp xỉ 0.65%. Hệ thống banking của Nhật không chịu áp lực rút tiền hàng loạt như đã thấy tại các regional banks tại Mỹ, do các khoản tiền gửi tại Nhật bản được bảo đảm 100%. Tuy thế, giá trái phiếu rớt cũng gây ảnh hưởng đến các nhà đầu tư lớn, chẳng hạn như các công ty bảo hiểm. ICE BofA Japan Government Bond Index, track toàn bộ các maturities, giảm 1.2% trong tháng Bảy, còn một Index cho 10yr giảm 2.5% trong cùng thời kì. Khi lợi suất của các tài sản Nhật gia tăng, chúng ta tiếp tục có số liệu gợi ý rằng carry trades bằng các tài sản Nhựt pủn đang bị đóng lại. Lượng trái phiếu nước ngoài được các nhà đầu tư Nhật nắm giữ đã giảm đáng kể trong bốn tuần trong số sáu tuần gần nhất.

******

Core CPI tháng Bảy của Mỹ hạ nhiệt nhẹ xuống 4.7% YoY từ mức 4.8% trong tháng Sáu. Thị trường lao động vẫn rất nóng, với tỉ lệ thất nghiệp trong tháng ở mức 3.5%. Biên bản cuộc họp FOMC trong tháng Bảy cho thấy các thành viên của Hội đồng vẫn rất e ngại về khả năng lạm phát có thể bật tăng trở lại. Việc core CPI tiếp tục giữ ở trên mức 4% trong khi kinh tế mạnh và lạm phát thấp khiến khả năng Fed sẽ giữ lại suất cao trong thời gian dài hơn trở thành một thực tế rõ ràng.

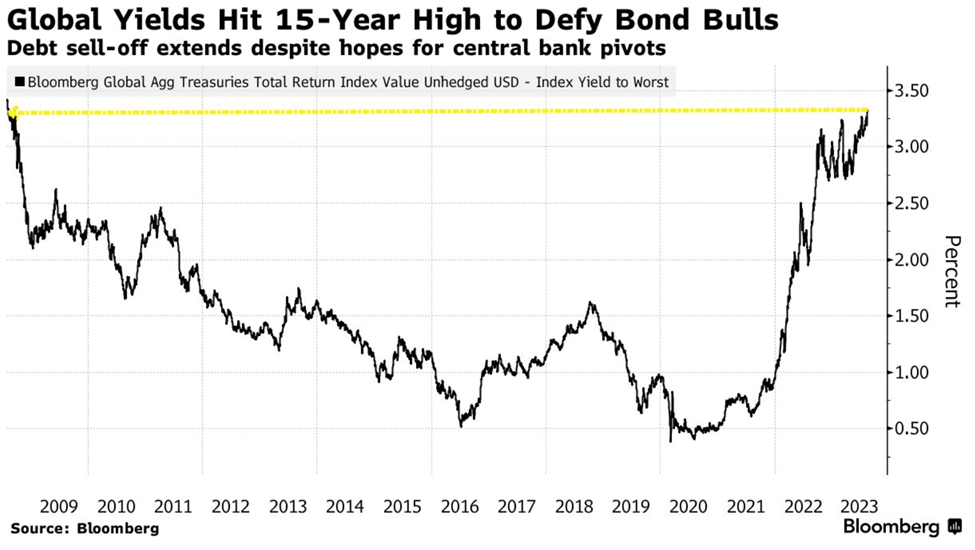

10yr Treasury yield tăng từ 3.96% cuối tháng Bảy lên mức cao khoảng 4.3% trong tháng Tám. Do yield tăng mạnh, thị trường cổ phiếu cần phải được định giá lại. S&P500 giảm từ xấp xỉ 4590 xuống 4370pts trong cùng thời gian.

Bộ Tài chính Mỹ tiếp tục phải tăng cường phát hành trái phiếu trong khi nhu cầu của các nhà đầu tư nước ngoài đang suy giảm. Dữ liệu của Bộ này cho thấy vào tháng Sáu 2023 lượng trái phiếu Mỹ nắm giữ bởi Trung Quốc và Nhật bản, là hai chủ nợ lớn nhất của Mỹ, đã giảm 11% và 12% YoY. E ngại lớn nhất là hai quốc gia này có thể bán ra trái phiếu Mỹ để can thiệp vào mỗi vấn đề lớn nhất của từng nước: Trung quốc phải bảo vệ tỉ giá đồng Yuan, còn Nhật, không bảo vệ đồng Yen, nhưng lại cần bảo vệ lợi suất trái phiếu.

Tuy thế, dữ liệu của EPFR Global cho thấy rằng các nhà đầu tư đã bơm thêm $127bn vào các quỹ đầu tư trái phiếu Mỹ, do được hấp dẫn bởi lợi suất cao hơn.

Lợi suất 10yr tăng nhanh khiến yield curve có phần được dis-inverted. Vào ngày 7/8, 2s10s đã tăng lên -73bps từ mức -100bps khoảng vài tuần trước. Ngày 17, 2s10s tăng lên -65bps. Yield curve đang được disinverted rõ ràng.

******

Yield trên toàn thế giới đang tăng lên level chưa từ thấy từ trước GFC: Điều này càng dẫn đến áp lực tỉ giá tại Việt Nam, và càng khiến SBV phải dè dặt hơn trong việc cut lãi suất. Chênh lệch lãi suất giữa hai đồng tiền khiến ngày 15/8/2023 SBV phải nâng tỉ giá bán can thiệp USDVND lên 25025. Mặc dù thị trường đồn đại về khả năng SBV cắt giảm lãi suất lần thứ năm, những diễn biến mới nhất của lợi suất và sự hồi phục phần nào của đồng USD khiến việc cắt lãi suất này hầu như bị đình lại. Từ việc cắt lãi suất điều hành, chính phủ đành chuyển hướng sang một nhiệm vụ thực tiễn hơn là gây sức ép lên hệ thống ngân hàng cắt giảm lãi suất cho vay.

Trong tuần 18/8/2023, Vinfast (VFS), một công ty đang gia nhập thị trường EV, đã niêm yết trên sàn Nasdaq. Ngày đầu tiên, giá trị thị trường của công ty này ở mức $85bn, cao hơn các công ty xe hơi của Mỹ như Ford, GM. VFS mới xuất lô hàng 999 xe vào Mỹ và nó phải recall lại toàn bộ lượng xe này vì một lỗi phần mềm khiến màn hình không hiển thị.

Một số bạn trẻ cho rằng do Vingroup (VIC:HSX) sở hữu VFS, nên khi VFS có một giá trị thị trường nào đấy, thì VIC cần phải tăng giá tương ứng. Từ logic này, giá cổ phiếu VIC tăng từ 51.5k/share ngày 28/7/2023 lên mức đỉnh 76.6k/share ngày 17/8/2023. Do thị trường đã yếu từ trước, cổ phiếu này tăng giá giúp VN-Index tăng nhẹ. Đến khi VFS giảm khoảng 60% từ giá đỉnh, cổ phiếu VIC giảm xuống limit down.

Đồng thời, VPS, một nhà môi giới bán lẻ, quyết định giảm tỉ lệ cho vay margin trading với rất nhiều mã thường được retail giao dịch.

Các yếu tố về FX, VFS và margin lending cut phần nào kéo VN-Index rơi tự do trong ngày 18/8/2023: VN-Index mất 55pts, một trong những mức giảm điểm nhiều nhất trong lịch sử.

Xem thêm:

https://www.nytimes.com/2021/12/09/business/china-evergrande-default.html,