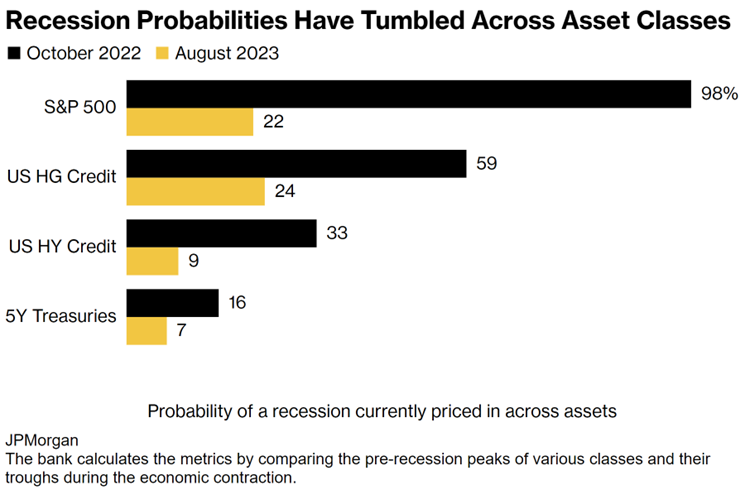

Vào cuối tháng Tám đầu tháng Chín 2023, nhiều thị trường tài sản khác nhau đang price in rằng xác suất nền kinh tế suy thoái giảm đi. Goldman Sachs (GS), một investment bank, cho rằng xác suất kinh tế Mỹ suy thoái còn 15%. Ngân hàng này đã liên tục đánh giá rủi ro suy thoái thấp đi trong khoảng một năm trở lại đây. Đánh giá của GS tương đồng với cách mà các thị trường tài sản, từ equities đến treasuries và high yield, đang priced in rằng rủi ro suy thoái giảm đi.

******

Vào đầu tháng Sáu, sau khi chấm dứt vụ đấu súng về trần nợ công, tổng nợ chính phủ Mỹ là $31.4tn. Để có tiền trả các hóa đơn, chính phủ đã cấp tập phát hành các trái phiếu mới. Chỉ trong ba tháng sau, tới đầu tháng Chín, con số nợ chính phủ đã tăng thêm $1.3tn, một trong những mức tăng nhanh nhất trong lịch sử. Oái ăm thay, Ngân khố Mỹ phải tiếp cận thị trường vốn đúng vào lúc các người chơi lớn nhất trên thị trường này đã quay mặt đi.

Đầu tiên là Fed, do phải tiếp tục QT, đã để đáo hạn các trái phiếu thay vì mua vào.

Cuộc tấn công của Nga vào Ukraine sau này cho thấy là một sai lầm chiến lược quân sự nghiêm trọng của Nga (Nga ban đầu cho rằng sẽ chiếm đóng toàn bộ Ukraine chỉ trong vài tuần). Tuy nhiên, việc cắt đứt Nga khỏi hệ thống tài chính toàn cầu và đóng băng các tài sản của Nga hẳn sẽ có những ảnh hưởng mang tính dài hạn. Đây có lẽ là một trong các lý do các quốc gia phi dân chủ cảm thấy lạnh gáy khi nắm giữ các trái phiếu Mỹ. Điều gì sẽ xảy ra với các đồng tiền xương máu của đất nước họ khi các mâu thuẫn về địa chính trị sẽ khiến họ bị đóng băng tài sản? Trước đây, viễn cảnh này chỉ là một giả thuyết. Diễn biến diễn ra với các tài sản của Nga đã dẫn đến điều khó tưởng tượng này trở nên rõ rành rành.

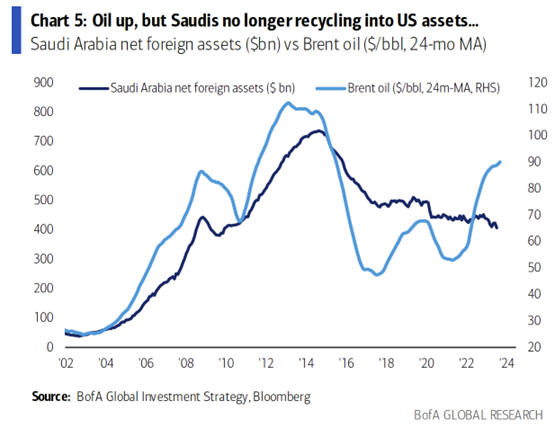

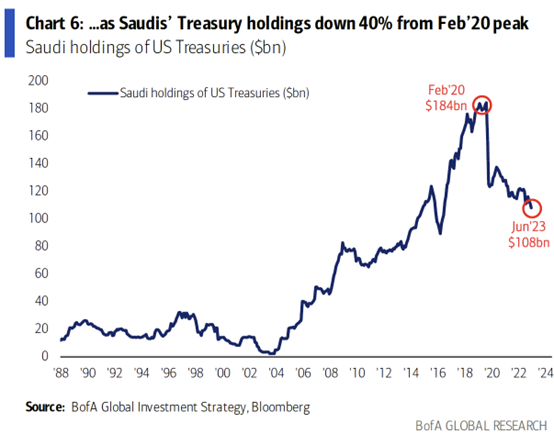

Đây không hẳn là lý do duy nhất, và có thể chỉ là trùng hợp, nhưng những người mua truyền thống của trái phiếu chính phủ Mỹ giờ đây đã thay đổi vị thế. Những người anh em trùm mũ choàng Saudi đã giảm lượng trái phiếu Mỹ và đầu tư vào các tài sản khác. Lượng nắm giữ trái phiếu chính phủ Mỹ của họ vào tháng Hai năm 2020 là USD184bn thì đến tháng Sáu 2023 họ chỉ còn USD108bn. Thay vì mua trái phiếu chính phủ Mỹ, chả hạn họ mua cổ phiếu Credit Suisse (CS). Chưa đến nửa năm sau quyết định này, trước nguy cơ sụp đổ CS bị cưỡng hôn với UBS. Những người anh em Saudi đã suýt nữa mất sạch vốn đầu tư và phải nhờ một quyết định trái luật mà theo đó chính phủ Thụy Sỹ cưỡng ép một cuộc hôn nhân giữa CS và UBS. Bỏ qua waterfall theo cấu trúc vốn thông thường mà wiped out các debt holders mà để lại ít tiền an ủi cho shareholders. Hiện chính phủ Thụy Sỹ đang phải hầu tòa về quyết định của mình do các vụ kiện của các chủ nợ cũ của CS.

PBOC, Ngân hàng Trung ương của con bệnh của châu Á, giờ kín đáo hơn về dự trữ ngoại hối và các cấu thành của nó, nhưng các tính toán đại khái cũng cho thấy họ nắm giữ ít trái phiếu chính phủ của chúng ta hơn. Một trong những lý do, ngoài lý do đóng băng tài sản đáng sợ nêu trên, còn là do họ phải bảo vệ tỉ giá cho đồng CNY của họ.

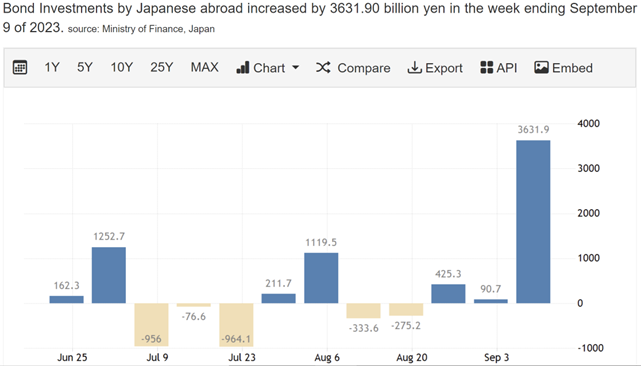

Nhóm người mua quan trọng còn lại là Nhật bản. Mặc dù đã điều chỉnh cap cho 10yr JGB yield từ 0.5% lên 1%, BOJ không muốn một sự bán tháo có thể gây hoảng loạn trên thị trường trái phiếu chính phủ nước này. Một sự bán tháo như vậy đã xẩy ra trong 2003. Do đó, BOJ liên tục phải can thiệp vào thị trường để yield tăng một cách đều đặn. 10yr yield hiện đã lên trên mức 0.7%. Trong bối cảnh phải tiếp tục can thiệp để bảo vệ YCC, BOJ phải giảm lượng nắm giữ US treasuries. Tuy thế, số liệu của MOF Nhật bản cho thấy những người mua trái phiếu nước ngoài, mà chủ yếu là trái phiếu Mỹ, không phải BOJ, do hấp dẫn bởi lợi suất gia tăng, đã vọt lên JPY3.6tn trong tuần 9/9/2023 như đồ thị ở dưới đây.

Do vậy, Ngân khố Mỹ phải tăng cường phát hành trái phiếu trong bối cảnh những người mua chính đang kém nhiệt tình hơn với trái phiếu Mỹ. Nói thẳng thắn hơn, những người mua trái phiếu Mỹ truyền thống thay vì mua vào, họ chuyển sang bán đi. Điều này dẫn đến một số đợt phát hành (primary) gần nhất có lợi suất cao hơn, và bid-to-cover thấp hơn trước. Lợi suất US 10yr lên đến 4.36% vào ngày 22/8/2023, cao nhất kể từ tháng Năm 2007, trước khi xảy ra cuộc khủng hoảng tài chính toàn cầu. Trong cuộc đấu giá $35bn US 10yr ngày 12/9/2023, when-issued yield tăng lên 4.289% và bid-to-cover là 2.52. Các mức này đều thấp hơn so với mức tương ứng trong cuộc đấu giá cho $32bn vào 12/7/2023, khi đó yield là 3.847% và bid-to-cover là 2.53.

******

Trước cuộc họp của ECB ngày thứ Năm 14/9/2023, thị trường dự đoán có khả năng 65% tổ chức này có khả năng tăng lãi suất cơ bản 25bps. Sau đó, đúng là ECB đã tăng 25bps từ 4.25% lên 4.5%, mức cao nhất trong lịch sử. Nhưng tổ chức này hàm ý rằng đây sẽ là đợt tăng lãi suất cuối cùng. Hóa ra mặc dù behind the curve còn hơn Fed, không ngân hàng trung ương nào hawkish hơn Fed. Thị trường đang cho rằng Fed còn một lần tăng lãi suất cuối cùng trong cuộc họp tháng Mười Một. Xét một cách tương quan, kinh tế châu Âu đang chậm lại, dẫn đầu bởi nước Đức, ảnh hưởng nặng nề bởi nền sản xuất suy giảm và nhìn có vẻ đang suy thoái. Trong khi đó, kinh tế Mỹ vẫn còn sinh động hơn nhiều. Tương quan này khiến triển vọng lãi suất của châu Âu có vẻ kém hơn nhiều so với của nước Mỹ. Thị trường đã chạy trước: cặp tiền E/U và G/U đã rớt mạnh kể từ giữa tháng Bảy 2023.

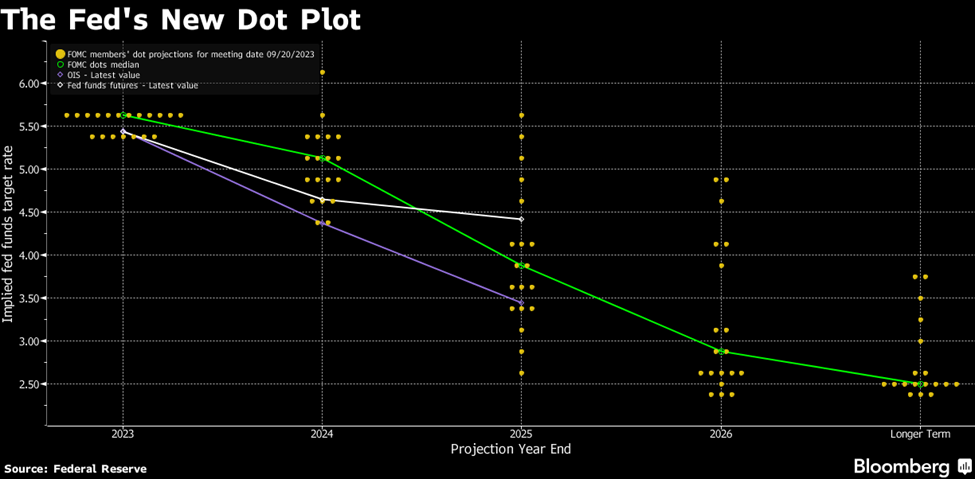

Trong cuộc họp ngày 21/9/2023, Fed không tăng lãi suất, nhưng statement của FOMC rất hawkish, để mở khả năng nó sẽ tăng lãi suất trong cuộc họp vào tháng Mười một tới đây. Thống đốc Powell nhắc đi nhắc lại rằng các bước tiến tiếp theo Fed sẽ phải rất cẩn thận. Ổng giải thích rằng một trong những lý do khiến nền kinh tế tuyệt vời của nước Mỹ chúng ta mạnh mẽ hơn dự kiến là vì neutral rate (n*) đã gia tăng so với mức dài hạn trước đây ở 2.5%, khiến cho chuỗi tăng lãi suất nhanh chóng của Fed vẫn chưa đạt được kì vọng hạ nhiệt nền kinh tế. Điều oái ăm là chúng ta không thể trực tiếp quan sát được mức lãi suất trung tính n* này, nên tất cả những gì phải làm là guess thông qua cách nền kinh tế phản ánh với các thay đổi về lãi suất. Powell cho rằng để làm chậm lại lạm phát, tăng trưởng GDP sẽ phải ở “below-trend”, và rằng base case của ổng không phải là soft landing.

Dot plot đã tăng lên: mức median cho năm 2024 tăng từ 4.4%-5.1% lên tới 4.6%-5.6%. Điều này đồng nghĩa rằng FOMC cho rằng trong năm 2024 (có lẽ vào cuối năm), chỉ có 50bps rate cut thay vì 100bps như cái dot plot của họ trong tháng Sáu.

Ngay sau cuộc họp của Fed, BOE tuyên bố giữ nguyên lãi suất, một quyết định đưa ra sau khi số liệu lạm phát tháng Tám của nước này bất ngờ ra ở mức 6.7% YoY, thấp hơn mức dự đoán 7.0% của thị trường.

Trong khi nền kinh tế của Mỹ vẫn rất mạnh, nền kinh tế của châu Âu lẹt đẹt hơn nhiều, dẫn đầu là bởi nền sản xuất yếu kém tại Đức. Bundesbank cho rằng nền kinh tế Đức sẽ tăng trưởng âm vào Q3 2023, và nước này cần có một “overhaul”. Tuy nhiên không chỉ có Đức, kinh tế của Pháp cũng theo sau và cắm đầu đi xuống. Chỉ số PMI tại Pháp hiện tại có tốc độ giảm còn nhanh hơn tại Đức. Điều này đặt châu Âu vào một khả năng không lấy gì làm dễ chịu: có thể kinh tế giảm tốc nhanh, hoặc suy thoái mà lạm phát vẫn rất cao. Trong tình cảnh ngặt nghèo ấy, ECB sẽ làm gì? Sẽ giảm lãi suất nhanh để cứu nền kinh tế hay giảm lãi suất chậm hơn trong bối cảnh lạm phát vẫn cao hơn nhiều so với mức mục tiêu 2%?

Với bất kì bối cảnh nào, có lẽ không ngân hàng trung ương chính nào có thể outhawk được Fed. Trong bối cảnh ấy, khi lợi suất trái phiếu Mỹ tăng lên nhanh chóng, đồng USD lên giá mạnh so với các ngoại tệ khác. Từ mức đáy tháng Bảy, chỉ số USDX tăng lên mức cao nhất kể từ tháng 3/2023, khi ấy sự hồi phục của đồng USD bị ngắt quãng bởi các sự kiện banking tại Mỹ (và sau đó Credit Suisse sụp đổ.)

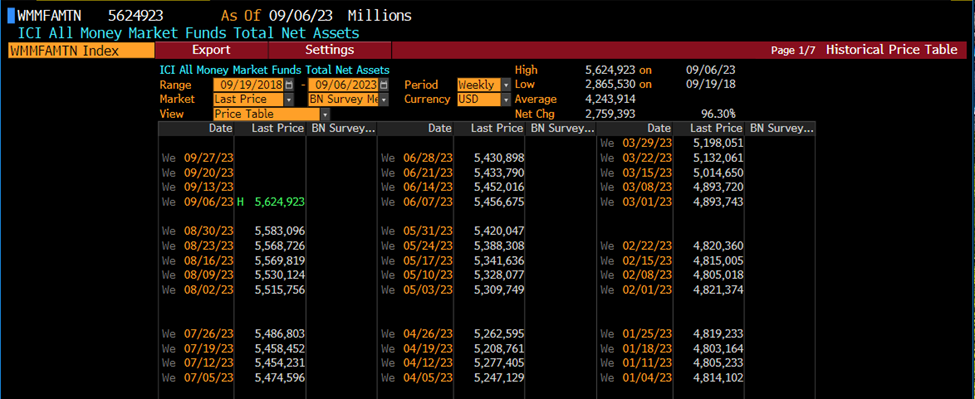

Do lợi suất tăng nhanh, dòng tiền tiếp tục đổ vào các money market funds. Trong tuần tính đến kết thúc ngày 6/9/2023, có thêm xấp xỉ $42bn, nâng tổng số inflow ytd lên hơn USD800bn vào các MMFs. Theo BoA, các quỹ MMFs này có thể nhận được lượng tiền ròng vào khoảng USD1.5tn trong cả năm 2023.

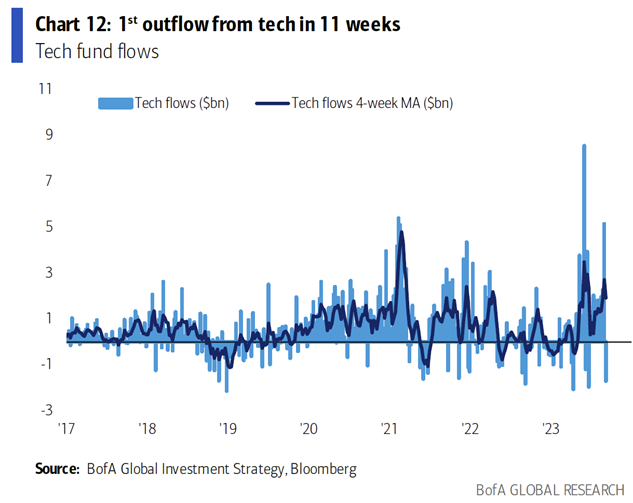

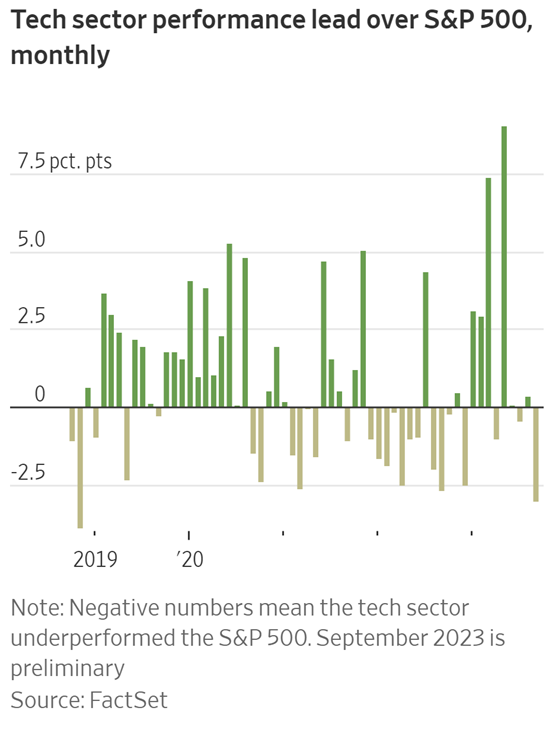

Khi lợi suất tăng, những long duration assets như tech stocks có lẽ sẽ phải được priced lại. QQQ có lẽ sẽ giảm giá, còn SPY, vốn bị skewed bởi returns của vài tech giants cũng chịu áp lực. Tuần đầu tháng Chín 2023, các tech funds có tuần đầu tiên bị rút ròng trong vòng 11 tuần gần nhất.

Do dòng tiền đang rút khỏi tech stocks, nên trong tháng Chín 2023 Nasdaq đang underperform so với S&P500:

Mặc dù USD đang mạnh lên so với các đồng tiền chính, giá hàng hóa vẫn tăng lên, dẫn đầu là bởi giá dầu. Bloomberg Commodity Index (BCOM) tăng lên nhanh chóng từ mức thấp tháng Sáu 2023, và đang trên đường thử lại mức đỉnh hồi tháng Tư 2023. Giá đường tăng lên mức cao nhất trong vòng 12 năm trở lại đây, giá gia súc, giá dầu, giá dầu olive, giá cam, giá gạo, gì cũng đang quay trở lại mạnh mẽ.

Như vậy chúng ta đang có một môi trường mà giá cổ phiếu down, trái phiếu down, trong khi đó giá dầu và các loại hàng hóa khác gia tăng. Sau khi đã có một năm tai họa 2022, tình hình dễ thở hơn vào cuối 2022 và tới giữa 2023. Nhưng thảm kịch đang quay trở lại cho các nhà đầu toi 60/40.

******

Quay trở lại với China, con bệnh của châu Á.

Chính phủ Trung Quốc thử nghiệm nhiều biện pháp khác nhau để vực dậy nền kinh tế được dẫn dắt bởi bất động sản của nước này. Biện pháp truyền thống được nới ra bóp vào nhiều lần trong các cycle trước là thay đổi tỉ lệ downpayment đã được nước này diễn lại. Nanjing, thủ phủ của tỉnh Jiangsu giàu có, đã gỡ bỏ rào cản trước đây rằng người mua nhà cần phải có chứng nhận hợp lệ mới được mua tại bốn quận của thành phố này. Người mua còn được chính phủ trợ cấp các thể loại khác nhau khi mua nhà mới.

(https://xueqiu.com/5899108858/260699122)

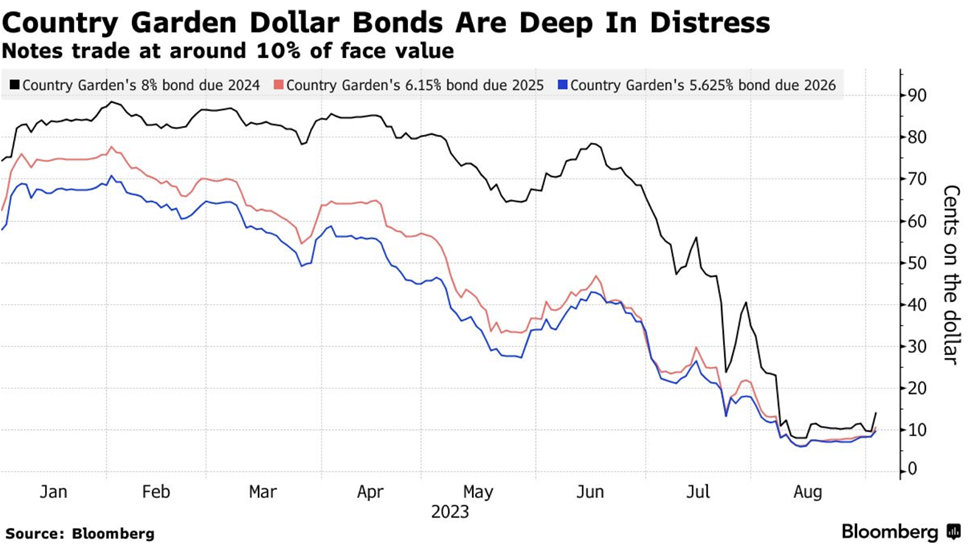

Vào thứ Hai ngày 28 tháng Tám 2023, được giao dịch lại sau 18-tháng ngừng giao dịch trên sàn chứng khoán Hongkong, Evergrande rớt 87% trong ngày, trở thành một cổ phiếu penny nho nhỏ xinh xinh. Country Garden, một trong những nhà phát triển hàng đầu khác, sau khi trễ hạn trả lãi giá trị $22.5mn cho chủ nợ trong tháng Tám, đã kịp trả số tiền này trong thời kì ân hạn. Trái phiếu ở các đáo hạn 2024, 2025, và 2026 của công ty này trước đó được giao dịch ở mức 10 cents on the dollar, được hồi phục thêm khoảng 5 cents (on the dollar) sau thông tin thanh toán.

Sau khi CPI Trung Quốc âm tháng trước, vào tháng Tám CPI đã trở lại tăng vỏn vẹn 0.1% YoY. Chỉ số giá nhà máy PPI giảm 3% YoY, so với mức âm 4.4% trong tháng Bảy. Nếu tính theo đồng USD, xuất khẩu của Trung Quốc giảm -7.3% YoY, tốt so với mức ước tính -9.5% YoY của các nhà kinh tế gia. Đồng tiền CNY của đất nước này cũng dần dần được quốc tế hóa hơn, với tỉ lệ được sử dụng trong thanh toán quốc tế vượt 3% trong tháng Tám, theo số liệu của SWIFT. Retail sales trong tháng Tám của Trung Quốc tăng 4.6% YoY, cao hơn so với mức dự đoán 3.5% YoY, còn sản lượng công nghiệp trong tháng Tám tăng 4.5% YoY (0.5% MoM), cao hơn mức dự đoán 4.2% YoY và cao hơn mức 3.7% YoY trong tháng Bảy. Đầu tư vào tài sản cố định cũng gia tăng 3.2% YoY, cao hơn ước tính của thị trường.

PBOC quyết liệt bảo vệ USDCNY ở mức 7.3, sau khi có lúc cặp tiền này vọt lên mức 7.35. Nó yêu cầu các ngân hàng quốc doanh đẩy mạnh việc bán ra đồng USD, đồng thời không được vội vàng mua vào đồng USD để square lại positions. Ngày 14/9/2023, PBOC giảm tỉ lệ dự trữ bắt buộc 25bps với các ngân hàng thương mại. Vào ngày 20/9/2023, bất chấp nền kinh tế đang gặp khó khăn, PBOC duy trì lãi suất cho vay cơ bản (loan prime rate – LPR) kì hạn một và năm năm. Tuy thế, các ngân hàng thương mại lớn nhất của nước này hạ thấp lãi suất cho vay mortgages với người đi vay mua nhà lần đầu.

Để hỗ trợ thị trường cổ phiếu, chính phủ Trung Quốc quyết định giảm stamp duties với các giao dịch chứng khoán.

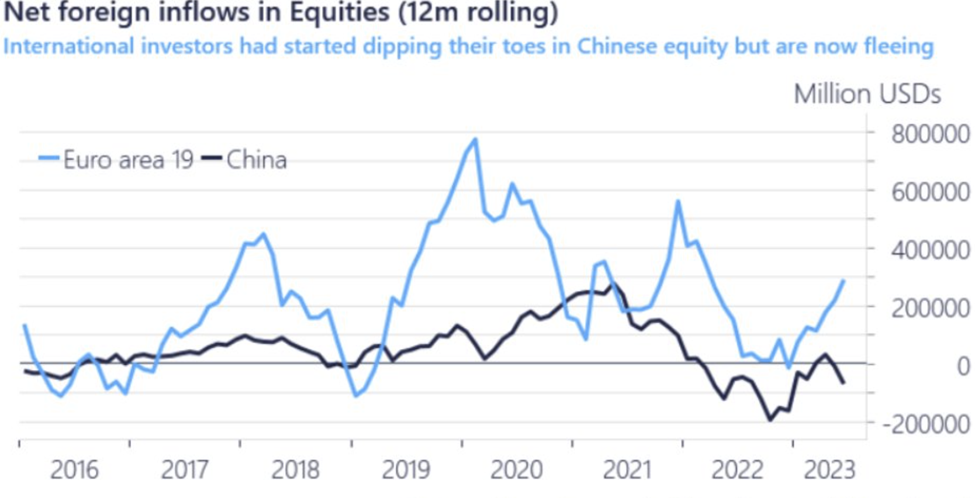

Các biện pháp tháo gỡ này, chủ yếu có các tác động nhỏ, bị thị trường coi không phải là một bonanza cần thiết để thúc đẩy nền kinh tế Trung Quốc khỏi mớ bòng bong hiện nay. Các nhà đầu toi nước ngoài bi quan hơn về tăng trưởng kinh tế của Trung Quốc, với tâm lý bi quan ngang với thời đất nước này còn đang lockdown.

Các nhà đầu toi nước ngoài bán ròng cổ phiếu của Trung Quốc mạnh nhất kể từ COVID-19. Trong tháng Tám, họ bán ròng $12bn. Tốc độ bán ròng trong tháng Chín đã giảm đi, nhưng từ đầu tháng Chín đến ngày 20/9/2023, họ vẫn bán tiếp $3.2bn. Tuy thế, trên tổng thể, các nhà đầu toi cũng chả phải thông minh gì. Tiền bán được, họ lại dành để đổ vào châu Âu, nơi có nền kinh tế lẹt đẹt bị xói mòn bởi lạm phát cao và tăng trưởng thấp.

******

Tăng trưởng GDP tại Nhật trong Q2 chỉ ở mức 4.8% YoY so với mức dự kiến 6%. Trước đó, CPI trong tháng Bảy của nước này tăng 3.3% YoY, so với mức thị trường dự đoán ở 2.9%. Có thể do lạm phát tăng, bộ Tài chén Nhật bản đã nâng dự đoán mức lãi suất dài hạn trong năm 2024/2025 từ 1.1% lên 1.5%. Điều đáng chú ý là tỷ lệ nợ chính phủ vô tiền khoáng hậu của Nhật pủn, khiến ngân sách nước này đặc biệt nhạy cảm với các mức gia tăng của lãi suất. Tỷ lệ nợ cao của chính phủ cũng là một trong các lý do BOJ rất dè dặt trong việc nâng trần lợi suất. Mãi tới gần đây, BOJ mới nâng cap của lợi suất 10 năm từ 0.5% lên 1.0%, và cố gắng can thiệp vào thị trường dễ giữ lợi suất không tăng quá nhanh. Hiện lợi suất JGB 10 năm tăng lên mức khoảng 0.75%.

Vào ngày 11 tháng Chín, Thống đốc Ueda hé lộ rằng lãi suất điều hành của BOJ có thể ra khỏi mức âm trong năm nay, tuy thế thị trường không rõ là ông này nhắc đến cuối năm 2023, hay là cuối năm tài khóa, vốn sẽ được kết thúc vào cuối tháng Ba năm 2024. Sau phát biểu, đồng JPY hồi phục, cặp tiền USDJPY từ xấp xỉ 148 giảm xuống dưới 146. Sau bài phát biểu, có lẽ do e ngại rằng thị trường hiểu sai rằng lãi suất sẽ tăng nhanh – lãi suất tăng nhanh có thể sẽ ảnh hưởng đến sự phục hồi mong manh của nền kinh tế, chưa kể là có các ảnh hưởng đến các tài sản tài chính khác, các quan chức khác của BOJ vội vàng đi đỡ lời của ông Thống đốc. Đồng JPY lại tiu nghỉu và tiệm cận quanh mức 148.

Trong cuộc họp chính thức vào ngày 22/9/2023 của BOJ, ông Thống đốc Ueda trở lại dè dặt và cho rằng có thể lạm phát không sustainable ở mức trên 2%. Và do đó, ông này vẫn chọn chính sách tiền tệ siêu lỏng. Trong thời gian gần tới cuộc họp, thị trường đã bỏ bớt cái trade rằng BOJ sẽ thắt chặt tiền tệ. Sau cuộc họp, JPY biến động không nhiều, nhưng nó cũng rơi về mức thấp nhất, và cặp U/J lên trên mức 148.

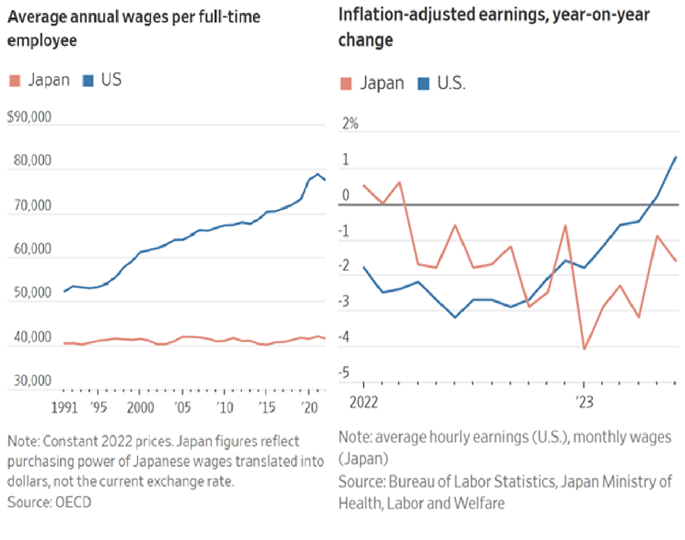

Như vậy, Nhựt pủn là một trong số ít ỏi các nước vẫn tiếp tục duy trì chính sách lãi suất thực âm. Nó khác biệt với phần còn lại của thế giới ở chỗ trong khi các quốc gia phát triển khác đang cố gắng chống lạm phát thì đất nước này đang cố gắng gia tăng CPI (!), và không tin rằng mức tăng CPI hiện tại là bền vững (!). Sau ba thập kỉ tăng trưởng kinh tế lẹt đẹt và thiểu phát, do thu nhập không tăng, người Nhật nghèo hơn hẳn so với đồng nghiệp ở các quốc gia phát triển khác. Bắt đầu thấy các công dân Nhật đi làm dựa trên visa làm việc ngắn ngày tới các quốc gia giầu có hơn, chẳng hạn như Úc để gia tăng thu nhập. Theo dữ liệu của chính phủ Úc, lượng visa như vậy cho người Nhật đã tăng gấp ba trong năm nay.

******

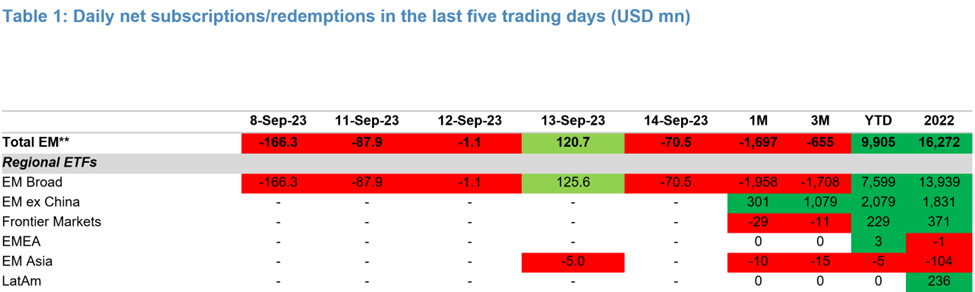

Vì đồng USD mạnh lên, dòng tiền có xu hướng chảy ra khỏi các thị trường EMs. Các quỹ ETFs tại các thị trường này bị rút tiền trong một tháng, và trong ba tháng gần nhất.

******

Sau khi dự hội nghị G-20 tại Ấn độ, tổng thống Biden ghé qua Việt Nam trong chuyến thăm hai ngày. Chuyến đi với mục đích chính là nâng cấp quan hệ hai nước lên thành đối tác chiến lược toàn diện (comprehensive strategic partnership), hiếm hoi có sự nâng cấp một lúc hai bậc trong đối ngoại giữa hai quốc gia. Khi Trung Quốc tỏ ra hung hăng hơn trên Biển Đông bằng việc đưa giàn khoan vào thềm lục địa của Việt Nam năm 2014, cộng với việc nhanh chóng quân sự hóa các cơ sở trên biển, Việt Nam thấy cần một đối tác có thể đem lại sự cân bằng an ninh tốt hơn. Ngược lại, Hoa Kỳ cũng cần có thêm một đối tác bên cạnh chuỗi đảo thứ nhất, nhất là trong bối cảnh đối tác Philippines đã từng có một vị tổng thống trước không dễ chịu gì trong quan hệ hai nước. Cả hai đều thấy giá trị trong việc nâng cấp quan hệ hai nước lên một mức mới.

Quốc gia này đang cố gắng thực hiện chính sách ngoại giao đi trên dây. Trước chuyến thăm của tổng thống Mỹ, GS đã đi thăm Trung Quốc. Hồi đầu 2023, cựu thủ tướng Nga đến thăm với Việt Nam, một chuyến đi ít được truyền thông của nước sở tại phủ sóng, mà chuyển thăm này được tờ Times cho rằng là để thực hiện các giao dịch mua bán vũ khí giữa hai nước, thực hiện thông qua hình thức giao dịch với một công ty dầu lửa của Nga.

Trong các nỗ lực để tái định vị sang khu vực Indo-Pacific, chính quyền đương nhiệm của nước Mỹ giảm nhẹ các đòi hỏi về mặt nhân quyền với Ấn Độ, và với Việt Nam. Nước Mỹ theo đuổi chính sách ngoại giao thực dụng thay vì đặt nặng vấn đề lý tưởng như trước. Trước đấy, khi cần những người anh em mặc áo choàng bơm thêm dầu để chống áp lực lạm phát, tổng thổng Biden đã fist-bump với bàn tay nhuốm máu của MBS. Cần Ấn Độ để thêm đối trọng với một Trung Quốc đang hung hăng hơn, các yêu cầu về nhân quyền đã không được đề cập gay gắt với Modi. Trong diễn biến gần nhất, Canada đang cáo buộc Ấn Độ đứng đằng sau vụ sát hại một người Sikh trên lãnh thổ Canada. Đáng chú ý, nước này cố ý chờ hội nghị G20 tại Ấn Độ diễn ra thành công trước khi đưa ra cáo buộc.

Cổ phiếu VFS, niêm yết tại Nasdaq, đã rơi như một hòn đá sau khi đạt mức cao. Nó không đạt được địa vị của một meme stock như các cổ phiếu AMC trong giai đoạn 2020-2021, khi thanh khoản thị trường cao hơn và lãi suất thấp hơn. Công ty mẹ của VFS, Vingroup (VIC:HSX), không thể huy động được trái phiếu nội địa để tài trợ cho dự án của VFS như dự kiến. Điều này đã không giúp đỡ giá cổ phiếu VIC tại thị trường nội địa.

Do đồng USD đang có chiều hướng mạnh hơn, và đồng VND đã mất giá ytd khoảng gần 4%, SBV, ngân hàng trung ương của Việt Nam, tạm thời dừng việc tăng cường nới lỏng tiền tệ. Trong tuần 22/9/2023, SBV thậm chí còn phát hành tín phiếu giá trị VND10tn cho các ngân hàng thương mại, động thái mới sau một thời gian dài.

Cùng đà bán ròng tại các thị trường EMs khác, các nhà đầu toi nước ngoài cũng bán ròng tại các thị trường trái phiếu và cổ phiếu tại Việt Nam. Lợi suất trái phiếu tại một vài kì hạn của đất nước này không còn giảm, hoặc thậm chí gia tăng nhẹ trở lại. Vì giá cổ phiếu đã gia tăng mạnh trong thời gian qua, đồng thời lãi suất có thể đã quanh mức đáy, ERP kém hấp dẫn so với cách đây vài tháng.

******

Kể từ khoảng tháng Tám 2023, thị trường cổ phiếu có chiều hướng phản ứng tiêu cực hơn với các tin tốt. Trong vòng nửa tháng trở lại đây, thị trường bắt đầu nhạy cảm hơn đối với các thông tin xấu. Có nhiều thứ để thị trường lo lắng, chẳng hạn như tiêu dùng sẽ chậm lại, nhất là trong bối cảnh sau vài năm được tạm ngừng trả các khoản student loan, những người có các nợ student loan sẽ phải tiếp tục trả nợ kể từ tháng Mười.

Anh hấp háy mắt:

-Các thị trường giảm đánh giá rủi ro suy thoái. Thật là một set-up tuyệt vời. Khi các thành viên thị trường không priced in việc suy thoái thì đó là lúc suy thoái dễ xảy ra nhất.

“How did you go bankrupt?”

Two ways. Gradually, then suddenly.”

-Hemingway? The Sun also Rises?

-Yeah.

Và cứ thế, khi nhạc còn chơi, chúng tôi còn phải nhẩy trên đường ray xe lửa. Chuyến tàu có thể đến, mà có thể không. Nó có thể đến lúc này, mà cũng có thể đến lúc khác. Ai mà biết bao giờ chuyến tàu sẽ đến khi chúng tôi vẫn còn đang vũ điệu điên cuồng trên đường ray? Tất cả chúng tôi đều mong muốn có thể rút lui kịp lúc…

Nhưng trong lúc chờ xe lửa đến, chúng tôi vẫn phải nhẩy. Chúng tôi long USD, short long-bond và cắt bớt positions với equities.