Trước ta đã nói rằng NVL ở trong một tình cảnh không lấy gì làm dễ chịu khi nó carry trade đồng USD: các khoản nợ thì tăng lên, còn các tài sản (chủ yếu là bất động sản, vốn có xu hướng giảm) thì hạ xuống. Hiện tượng thú vị này cổ vũ chúng ta xem xét một lần nữa về các tài sản và nghĩa vụ tài chính. Khác với các tài sản thực, nếu bạn sở hữu nó, có thể chả ai nợ nần bạn cái gì cả, các tài sản tài chính không có đặc điểm giống như thế. Một tài sản tài chính của người này thường sẽ là một nghĩa vụ tài chính của người kia.

Xét trong trường hợp của một ngân hàng, người gửi tiền gửi tiền vào ngân hàng, nhận được các CD, trên balance sheet chúng là tài sản của những người này. Ngân hàng nhận được tiền gửi, và từ đó phát sinh các nghĩa vụ tài chính của họ với người gửi. Đến lượt ngân hàng mang số tiền này đi đầu tư (cụ thể là đi cho vay) với mục tiêu lấy lợi tức cao hơn chi phí vốn, số tiền cho vay này là tài sản của ngân hàng. Do vai trò trọng yếu của các ngân hàng trong hệ thống tài chính, ngân hàng trung ương có các quy định chặt chẽ đối với ngành này. Ví dụ, người ta nói mỗi khoản cho vay mới của ngân hàng là một đơn vị cung tiền mới được tạo ra. Muốn kiểm soát được cung tiền, ngân hàng trung ương phải kiểm soát được tín dụng tạo ra bởi các ngân hàng.

Bây giờ ta thử nhìn một công ty tài chính khác. Công ty này cũng nhận tiền gửi của khách hàng, và phát hành ra một chứng chỉ tiền gửi cho mỗi người gửi tiền. Không như trường hợp một ngân hàng, công ty tài chính này không chịu bất cứ sự giám sát của ngân hàng trung ương. Công ty tài chính này nhận 1 tỷ Mỹ kim của khách hàng, và phát hành ra chứng chỉ tiền gửi trị giá 1 tỷ Mỹ kim. Chứng chỉ tiền gửi này có thể được chấp nhận tương đương với tiền, và được dùng để thanh toán cho các tài sản khác. Công ty tài chính này mang số tiền 1 tỷ Mỹ kim của khách hàng gửi để đi đầu tư. Về cơ bản, công ty tài chính này hoạt động giống như một ngân hàng.

Nhưng nó khác biệt với ngân hàng. Khác với ngân hàng, công ty tài chính này không phải trả bất cứ một khoản lãi nào cho khách hàng (wow!) Vì công ty này không phải trả chi phí vốn đầu vào, nên khi đầu tư nó không có một thứ gọi là kỉ luật đầu tư. Nó có thể đầu tư vào các tài sản có duration vô hạn (cash flow bị kéo giãn ra vô hạn), các tài sản rất không thanh khoản, rất exotic. Khác với ngân hàng, vốn bị giám sát khi đầu tư vào các tài sản rất rủi ro, không ai được biết danh mục tài sản của công ty tài chính này là gì vì nó không bao giờ phải báo cáo cho bất kì một ai. Thậm chí, vì không ai giám sát, mặc dù chỉ nhận được 1 tỷ Mỹ kim tiền gửi, nó có thể thậm chí phát hành số chứng chỉ tiền gửi mệnh giá 2 tỷ Mỹ kim, và dùng 2 tỷ để đầu tư, một phần cạnh tranh với khách hàng của mình trong quá trình đầu tư này. Theo ngôn ngữ của commercial banking, LDR của công ty tài chính này bằng hai trăm phần trăm.

Liệu công ty tài chính như này có thật hay không, hay chỉ là một sản phẩm của trí tưởng tượng hoang dại thường thấy trong cuốn tiểu thuyết này? Mặc dù hoạt động như ngân hàng, nhưng không chịu sự giám sát của ngân hàng trung ương? Không phải trả một đồng lãi vay nào? Và hoàn toàn có rủi ro các ngân hàng shadow này rất vô kỉ luật tài chính? Điều như viễn tưởng này hóa ra đang tồn tại sờ sờ: các công ty này có thật. Và quy mô tiền gửi của nó không phải là 1 tỷ Mỹ kim như giả định chúng ta nhắc đến phía trên.

Một ví dụ của các công ty tài chính này là các stablecoin issuers (Tether, USDC, BUSD). 20/11/2022, quy mô tiền gửi của của một dạng của các thực thể tài chính như này ở mức xấp xỉ 150 tỷ Mỹ kim, và không ai biết những công ty này đầu tư vào các tài sản gì. Khoảng một tháng trước khi cuốn tiểu thuyết này được viết, các công ty này giữ lượng trái phiếu chính phủ Mỹ ngắn hạn giá trị khoảng 80 tỷ Mỹ kim, cao hơn mức nắm giữ của Berkshire Hathaway.

Chưa hết, ngoài các stablecoin issuers còn một loại thực thể tài chính shady không kém, đó là các crypto exchange.

******

Cũng không khác so với các stablecoin issuers, các sàn giao dịch crypto này nhận tài sản của khách hàng (crypto). Ngược lại, khi có yêu cầu rút tài sản, nó hoàn trả lại cho khách hàng. Các giao dịch của khách hàng trên sàn được bù trừ qua bút toán trên sàn, cho nên trên thực tế số lượng tài sản nó cần giữ là một mức chênh lệch về giá trị ước tính giữa tài sản gửi vào và tài sản bị yêu cầu rút ra của khách hàng. Phần tài sản còn lại, các sàn crypto ước tính rằng khách hàng sẽ để nguyên không đụng đến nên họ có thể mang đi để đầu tư. Tài sản mà các sàn này đầu tư vào là những gì thì không ai biết, nhưng những crypto insiders này phần nào tin tưởng vào cái thế giới mà họ đang sống, nên họ có lẽ đầu tư vào các shitty assets có duration vô hạn, vốn nhạy cảm hơn khi lãi suất tăng.

Trong một thế giới ngập thanh khoản, không có nhiều sự biến động giữa tài sản và các nghĩa vụ tài chính. Nhưng khi thủy triều rút, sự mất chênh lệch bắt đầu hiện ra. Các sàn này đối mặt với hai rủi ro. Như nguyên lý tài chính cơ bản nói trên, sự cân đối giữa tài sản và nợ. Trong thế giới deleveraging, tài sản có xu hướng giảm, còn các khoản nợ thì không. (Như trong trường hợp của NVL, các khoản nợ tăng lên còn tài sản thì giảm xuống). Ngoài ra, khi sự mất cân đối giữa tài sản và nợ lộ rõ, các sàn này phải đối mặt với làn sóng bank run, và giá trị dự trữ phải duy trì như ước tính trước kia của họ không còn đủ để đáp ứng các lệnh rút tài sản của khách hàng.

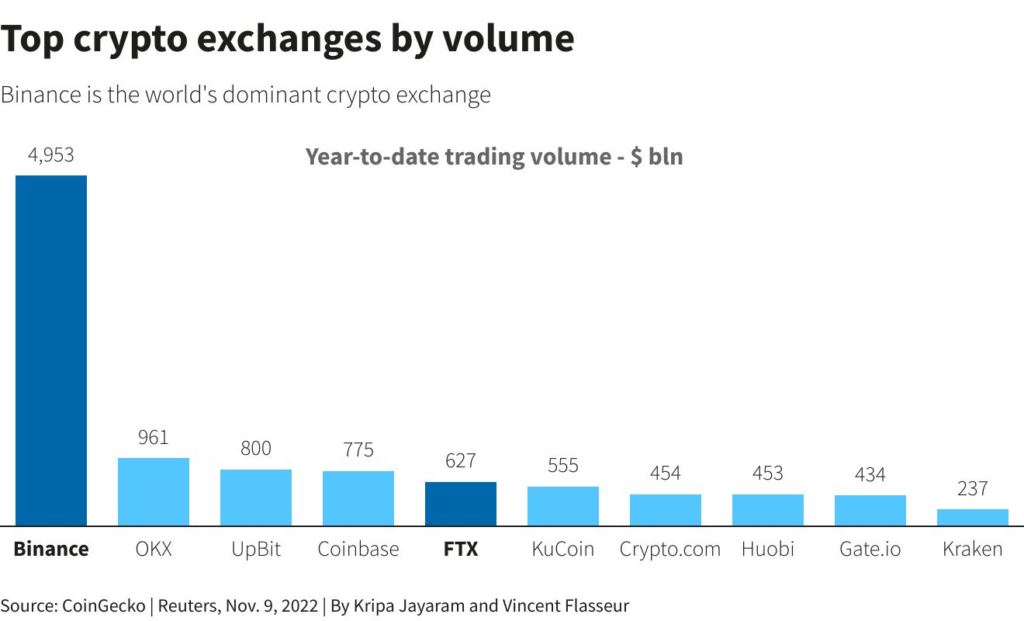

FTX là một sàn giao dịch crypto lớn thứ năm về mặt khối lượng, sau các sàn lớn hơn là Binance, OKX, UpBit, Coinbase. Tính tới ngày 9/11/2022, giá trị crypto được giao dịch trên sàn này là 627 tỷ Mỹ kim. Binance, sàn giao dịch lớn nhất, đã mua cổ phần của sàn này. Ở định giá cao nhất, FTX có giá trị tới khoảng 30 tỷ đô la Mỹ, và danh sách các nhà đầu tư của nó bao gồm những tên tuổi lớn như Sequoia, Temasek, SoftBank. Trong thế giới điên rồ của năm 2021, cán cân thương lượng nghiêng về các startups, và FTX có thể huy động được vốn mà chả ai có thể áp đặt được các điều kiện gì. Một nhà đầu tư quan tâm đến việc rót vốn vào FTX kể lại rằng khi anh này quan tâm đến các điều kiện tuân thủ tại FTX, một nhân viên của FTX đã trả lời đại ý rằng “Go fuck yourself”.

Sau khi thành lập với tư cách là một sàn giao dịch, FTX phát hành một đồng tiền số, gọi là FTT. Đồng tiền này được hệ sinh thái của các công ty liên quan đến FTX sở hữu, trong đó có Alameda Research, một công ty trading thuộc sở hữu của Sam Bankman-Fried (SBF), người cũng là founder của FTX. Khi bạn ở trong thế giới crypto, nếu bạn có một công ty crypto, thật khó tránh được cám dỗ phát hành một đồng tiền số. Bạn có thể in hàng tỉ đồng tiền này từ thin air, và bỗng nhiên trở thành tỷ phú. FTX làm như vậy với đồng tiền FTT, Binance cũng như vậy (BNB, BUSD).

Điều lạ lùng là đồng tiền số mà bạn phát hành có thể kéo sập chính công ty crypto của bạn.

******

Vào ngày 2/11/2022, khi FTT có giá khoảng $26, Coindesk tung ra bản cân đối kế toán của Alameda Research. Theo bản báo cáo này, Alameda Research có tổng tài sản là $14.6 tỷ, tổng nợ là $8 tỷ. Theo dòng bàn thảo của chúng ta, một công ty sẽ rất dễ tổn thương nếu tài sản giảm trong khi nợ thì không đổi, hoặc tăng lên. Công ty này có tổng giá trị các khoản đi vay là $7.4 tỷ. Có lẽ một số lượng nào đó phần nợ đi vay này bằng các đồng tiền fiat (USD), dẫn đến nợ tương đối fixed. Còn phần tài sản, Alameda nắm giữ $5.8 billion FTT token, $1.2 billion Solana token (SOL), $3.37 billion trong các tài sản crypto không được tiết lộ, và $2 billion trong các khoản đầu tư vốn cổ phần. Công ty tài chính này rất dễ tổn thương nếu tài sản giảm, mà điều này chỉ đơn giản chỉ cần bị kích hoạt khi giá các token như FTT, SOL giảm. Các khoản đầu tư khác sẽ dễ bị kẹt cứng vì không có thanh khoản. Ngoài ra, theo CoinGecko, một công ty phân tích thị trường crypto, số lượng FTT nắm giữ tương đương với 180% tổng nguồn cung của đồng tiền số này trên thị trường. Chúng ta đã nhắc đến trường hợp LDR bằng 200% ở phía trên nên có lẽ chúng ta không nên quá ngạc nhiên.

Binance là một nhà đầu tư vào FTX trong giai đoạn sớm mà công ty này huy động vốn. Trong năm 2021, nó bán ra cổ phần của sàn giao dịch này và nhận lại $2.1 tỷ, dưới dạng BUSD và FTT. Sau khi Coindesk tung ra bản báo cáo về BS kinh hoàng của Alameda, ngày 6/11, Binance tuyên bố sẽ bán ra đồng FTT một cách có trật tự. Thậm chí CZ, founder của Binance, còn có hàm ý so sánh đồng này với một shitcoin đã sụp đổ trước đó là LUNA.

Từ mức $26 khi báo cáo của Coindesk tung ra, đồng FTT giảm giá nhanh chóng. Ngày 3/11, giá shitcoin này rơi xuống 24. Sau khi Binance tuyên bố bán ra đồng FTT để thu hồi vốn vào ngày 6/11/, đồng tiền này rơi tiếp 30% xuống giá 17. Do FTX dự trữ tài sản bằng đồng FTT vốn đang giảm giá mạnh, sự chênh lệch giữa tài sản và nợ dẫn đến làn sóng rút tiền của khách hàng. FTX buộc phải ngừng việc rút tiền của khách hàng.

Bỗng nhiên số phận của FTX trở nên gắn kết với đồng tiền FTT. Đồng tiền này duy trì ở mức $17 khi Binance tuyên bố sẽ due diligence để có thể acquire lại FTX. Tuy nhiên, việc DD cho thấy book của FTX có những lỗ hổng không thể hàn gắn được và back out ra khỏi cái deal này. Đồng FTT rơi tiếp 70% xuống mức giá $4 vào ngày 8/11. Vào ngày 10, đồng tiền này rơi tiếp 50%, xuống mức giá $2.

*******

Công ty FTX tuyên bố phá sản. Giá trị equity của công ty rơi từ khoản 30 tỷ Mỹ kim về 0. Cùng ngày 10/11, Sequioa mark giá trị đầu tư của họ vào FTX về 0. Quỹ đầu tư này cho rằng với các khoản đầu tư rủi ro, lợi nhuận và thua lỗ là không thể tránh khỏi, và trên tổng thể thì hiệu suất đầu tư của Quỹ này vẫn tốt.

Ngày 16/11, một trong những crypto lenders lớn nhất, BlockFi, đệ đơn phá sản vì có ““significant exposure” vào FTX. Cùng ngày, Genesis, một crypto lender khác, tuyên bố dựng gate (ngừng cho khách hàng rút tiền). Nó cũng phải tìm kiếm một khoản rót vốn trị giá khoảng $1 tỷ. Genesis vẫn còn bị tổn thương về vụ phá sản của một quỹ đầu tư crypto khác tên là Three Arrows Capital (3AC) vào hồi đầu năm. Quỹ này sau khi phá sản khiến Genenis tổn thất $2.3 tỷ, dẫn đến công ty này bị thiếu hụt thanh khoản nghiêm trọng. Gemini, được thành lập bởi hai tỉ phú trước đây có liên hệ với Facebook, vốn hợp tác với Genesis để cung cấp một sản phẩm gọi là Yield, cũng bị ảnh hưởng.

Vào ngày 17/11, Temasek đánh giá khoản đầu tư của họ vào FTX bằng 0, và ra một thông cáo báo chí liên quan.