BOJ đã hai lần can thiệp vào thị trường ngoại hối để làm giảm tốc độ mất giá của đồng JPY so với đồng USD, một lần vào ngày Một tháng Chín, và lần kế tiếp vào ngày Hai tháng Mười. Cả hai lần thao túng giá phi thị trường đều không để lại một hệ quả rõ rệt nào. Cặp tiền USDJPY tiếp tục gia tăng sau khi mỗi khi dư âm của các đợt làm giá qua đi: trước khi BOJ can thiệp, U/J ở mức 139 ngày 31/8/2022, và xấp xỉ 145 vào ngày 1/10/2022. Cặp tiền này lên mức đỉnh 150 vào ngày 20/10/2022, tăng khoảng 33% so với nền 113-115 vào cuối năm 2021 đầu 2022.

Đồng Yen bị mất giá khi chính sách tiền tệ của BOJ là kiên trì nới lỏng. Nhưng đà bán tháo đồng yen này diễn ra trong bối cảnh lạm phát tại Nhật đang gia tăng và do đó sự thiếu cẩn trọng đến tột độ của yen bears. Trong bối cảnh cặp tiền USDJPY quá overbought, chỉ cần một dấu hiệu nhỏ thì thị trường đảo chiều và cặp này có thể rơi tự do.

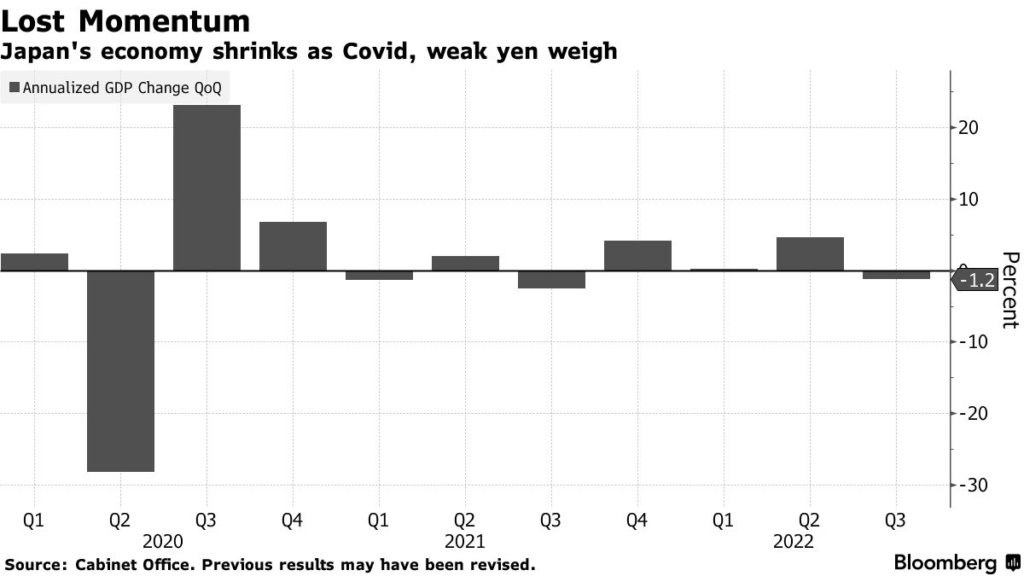

Trong cuộc họp của BOJ ngày 27-28 tháng Mười, các thành viên chỉ ra rủi ro lạm phát gia tăng manh hơn nhiều so với dự đoán, và nhiều thập kỉ kinh nghiệm về lạm phát thấp khiến Ngân hàng Trung ương BOJ có thể không đáp ứng kịp với tình hình. Ngày 8/11, Hitoshi Suzuki, một board member của BOJ nói rằng nước này cần phải chấm dứt “massive fiscal stimulus”. Ngày 10/11, thống đốc BOJ cho rằng nền kinh tế Nhật đang phục hồi trở lại, nhưng các bất ổn của nền kinh tế vẫn còn rất cao. (GDP của nước này trong Q3 đã thu hẹp ở mức annualized 1.2%, ngược với mức dự đoán mở rộng 1.2% của các kinh tế gia.) Quan trọng hơn, cùng ngày, vào giờ Mỹ, chỉ số CPI tháng Mười cho thấy headline tăng chậm lại, còn 0.4% MoM so với mức dự đoán 0.7% MoM. Điều này dẫn đến CPI YoY hạ xuống 7.7% từ mức 8.2% trong tháng Chín. Hai thành viên FOMC có quyền bỏ phiếu trong năm 2023 là Harker và Logan cho rằng tốc độ tăng lãi suất chậm lại sẽ phù hợp với tình hình mới. Điều này sẽ làm đồng USD suy giảm sức mạnh so với các đồng tiền chủ chốt khác.

Trong khi đó, tại châu Âu, bà chủ tịch ECB Lagarde mới uống nhầm thuốc lặp lại rằng lạm phát tại khu vực này rất cao, và ECB còn một chặng đường rất dài phải đi với các đợt tăng lãi suất. Ngay sau khi số liệu CPI của Mỹ ra, cặp tiền E/U bật mạnh hơn 200 pips từ parity lên 1.02. Ngày hôm sau, cặp này tăng thêm 200 pips nữa.

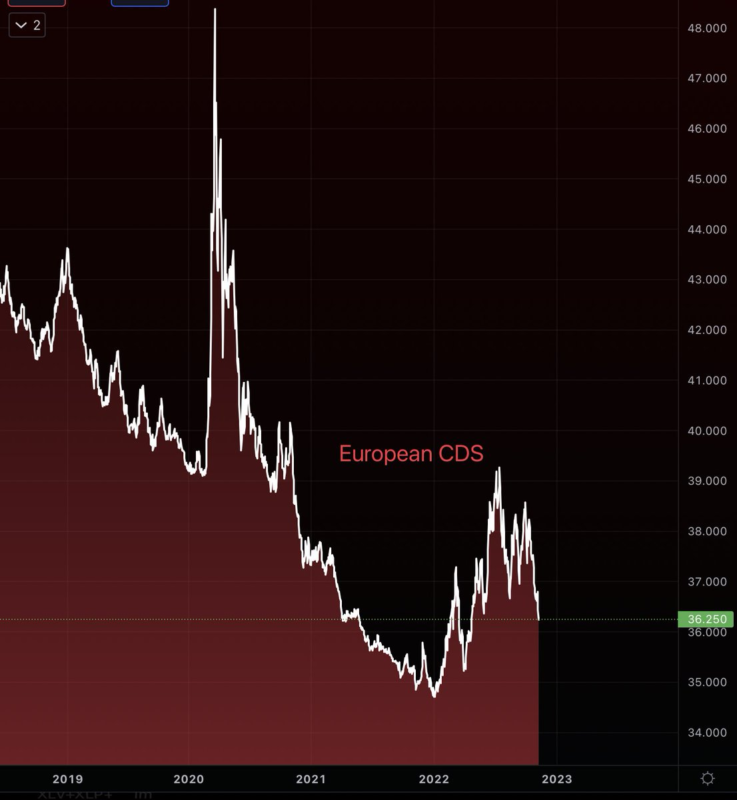

Cùng với biến động đó, CDS of EU giảm mạnh.

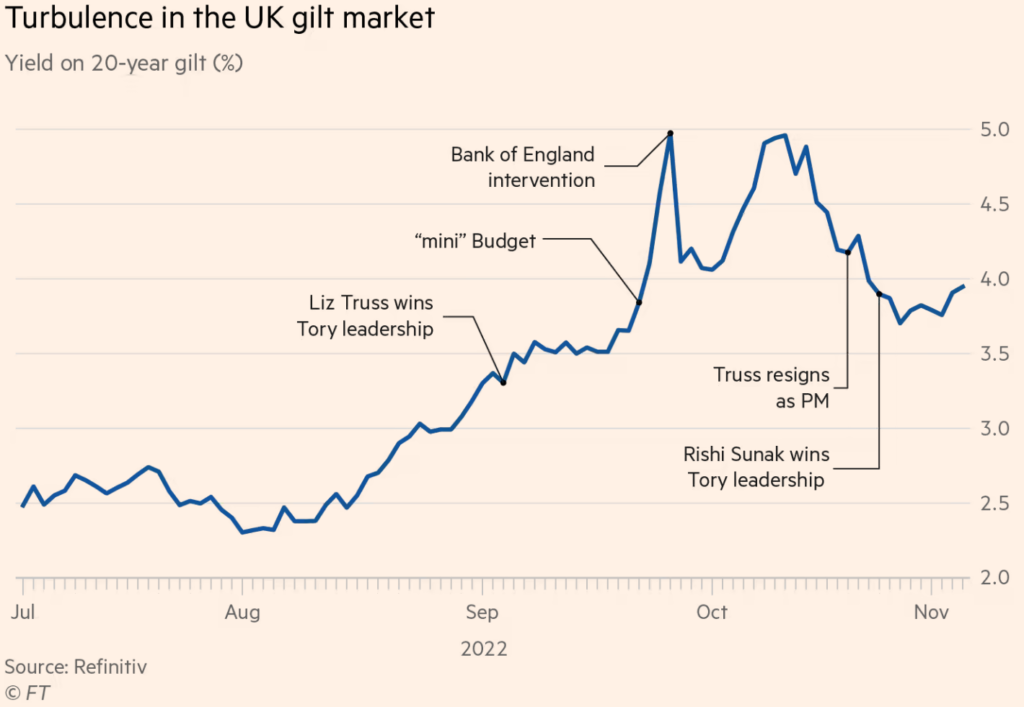

Tại Anh, chính quyền mới đã đảo lộn lại các chính sách sai lầm của thủ tướng và bộ trưởng tài chính cũ, bằng cách tăng thuế, giảm chi tiêu. Lợi suất của trái phiếu 20yr gilt giảm mạnh từ mức xấp xỉ 5% xuống còn 3.7%, trong khi cable vọt lên gần 400 pips, từ 1.13 lên 1.17. Trong các ngày tiếp theo, cặp tiền này lên mức 1.22, tương đương mức trước chính phủ tai họa của Truss.

Cảm nhận chung của thị trường là giai đoạn tăng giá mạnh của đồng USD đã tạm chấm dứt khi Fed có thể lựa chọn tăng lãi suất một cách chậm rãi hơn. Nói cách khác, quá trình front loading đã hoàn thành. Đồng USD yếu đi trên phạm vi toàn cầu. Nó yếu đi so với đồng yuan Trung Hoa, về mức dưới 7.0. Sức ép của đồng USD đối với các đồng tiền của các quốc gia hạng bét EMs cũng đã xì hẳn.

******

Trên thị trường lãi suất, biến động cũng tương tự. 10 yr yield TNX rơi tự do từ 4.15% xuống còn 3.82%. Lợi suất này còn tiếp tục rơi xuống mức thấp nhất 3.4% vào ngày 7/12. Song song với lợi suất trái phiếu của chính phủ Mỹ giảm, lãi suất mortgage cũng giảm nhanh chóng.

Đồng thời, một diễn biến khác về thanh khoản cũng nổi lên. Trader nói rằng trước đây với một thị trường rộng lớn như trái phiếu chính phủ Mỹ (vốn có quy mô khoảng $24Tn), trader có thể move một position trị giá 500 triệu đô-la Mỹ không có vấn đề gì. Nhưng vào tháng Mười và đầu tháng Mười một, trader đó buộc phải cắt lệnh đó thành các lệnh nhỏ hơn, chẳng hạn như $100 triệu qua giao dịch electronically, và gọi điện thoại cho dealers trên các trading desks ở Wall Street để có thể đẩy lệnh đó đi trong thời gian cả một ngày.

Trong khi đó, Janet Yellen, bộ trưởng Bộ Tài chính Mỹ nói trong một cuộc họp vào cuối tháng Mười rằng “thị trường vẫn vận hành một cách hoàn hảo, khối lượng giao dịch lớn và traders không gặp khó khăn nào để execute lệnh.” Sau khi thị trường trái phiếu chính phủ Anh và các quỹ pension funds sử dụng chiến lược LDI suýt nữa trên đà đổ vỡ, người ta quan tâm đến liệu điều tương tự có xảy ra với thị trường trái phiếu Mỹ hay không.

Sau khi đồng USD yếu đi và lãi suất giảm trở lại, traders nói rằng thanh khoản trên thị trường trái phiếu chính phủ Mỹ, nếu không cải thiện hơn, thì ít nhất cũng không tồi tệ đi. Tuy nhiên, nhiều thành viên thị trường cho rằng các positions leveraged lớn của các hedge funds tận dụng cơ hội khi thị trường trái phiếu biến động mạnh vẫn đang nằm đó. Có thể khi QT diễn ra một thời gian nữa, áp lực đến các positions này mới hiện rõ hơn.

Tại đầu tháng Mười hai 2022, đường cong lợi suất tiếp tục bị đảo ngược mạnh hơn. Chênh lệch giữa lợi suất 10-2yr hiện đang ở mức âm khoảng 80 bps.

******

Đồng USD yếu đi khiến một số thị trường hàng hóa có dấu hiệu hồi phục nhẹ. Dễ thấy nhất là Gold, vốn đã bật tăng lên khoảng $1800/tr. oz từ mức $1700 trước khi số liệu CPI được công bố. Giá đồng cũng có dấu hiệu tăng nhẹ lại, dù không rõ ràng, do ảnh hưởng của thị trường nhà đất đang yếu tại Mỹ.

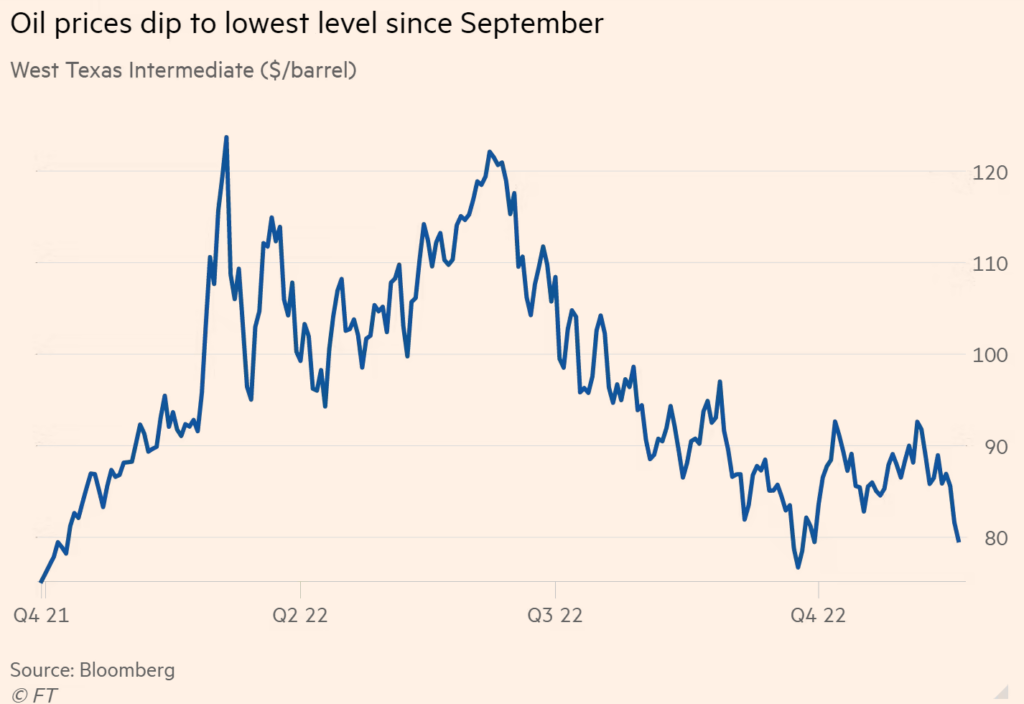

Đáng chú ý, dù kho dự trữ dầu lửa chiến lược của Mỹ đã vơi đi đến gần một nửa, và rằng chính quyền Biden trước đây tuyên bố sẽ lấp đầy lại kho khi giá dầu xuống dưới $80 có vai trò như một cái put. Giá dầu WTI tiếp tục lặn ngụp và hiện tại đang ngấp nghé trên mức $70, thấp nhất kể từ tháng Một năm 2022, trước khi cuộc chiến Russia-Ukraine diễn ra. Tổ chức International Energy Agency giảm dự báo tiêu thụ dầu lửa cho năm 2023, trích dẫn các headwinds, bao gồm khả năng suy thoái gia tăng, nền kinh tế yếu của Trung Quốc, cuộc khủng hoảng năng lượng tại châu Âu, và đồng USD mạnh. Giờ đây, với đồng USD đang yếu đi và Trung Quốc đang xoay chiều khỏi chính sách zero-COVID, không rõ tổ chức này sẽ cập nhật lại dự báo như nào.

******

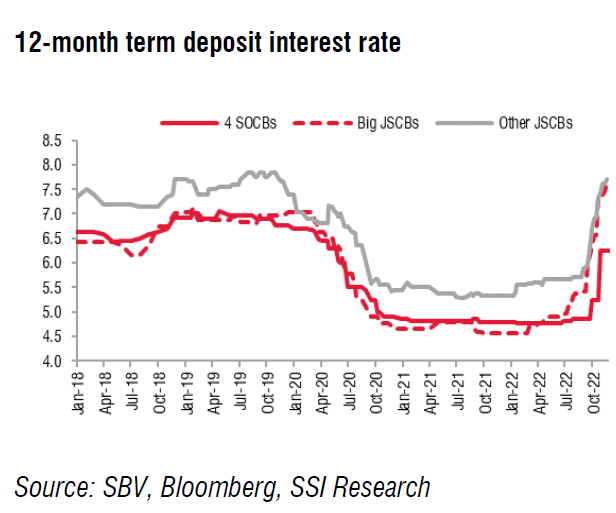

Sau nhiều đồn đại, cuối cùng SBV đã nới room tín dụng thêm 1.5%-2%, lên mức khoảng 15%-15.5% cho cả năm 2022. Tín dụng được yêu cầu chảy vào các lĩnh vực được ưu tiên như thương mại, nông nghiệp, SMEs, và các lĩnh vực cụ thể khác.

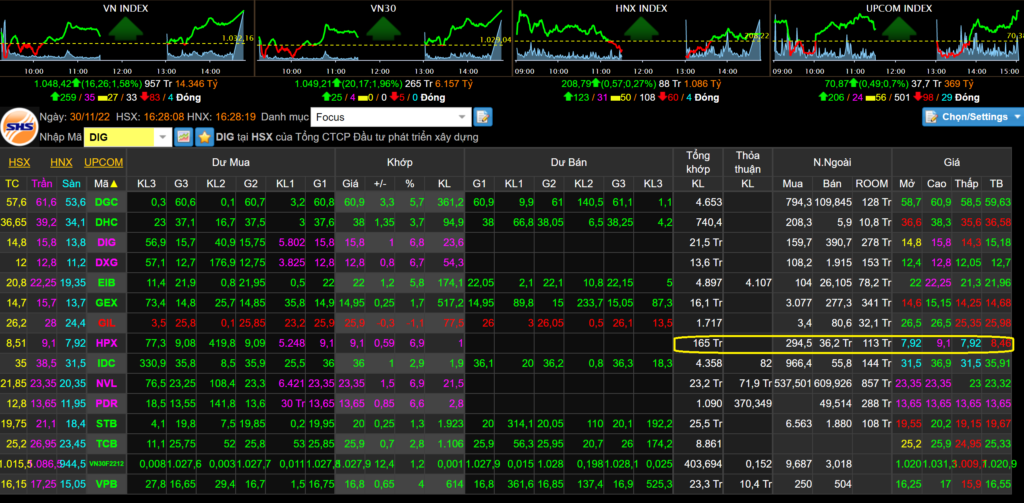

Bảng giá một vài cổ phiếu. HPX, mặc dù được thị trường “giải cứu”, chịu áp lực bán khổng lồ của khối ngoại, vốn bán 36 triệu cổ phiếu trong phiên 30/11/2022.

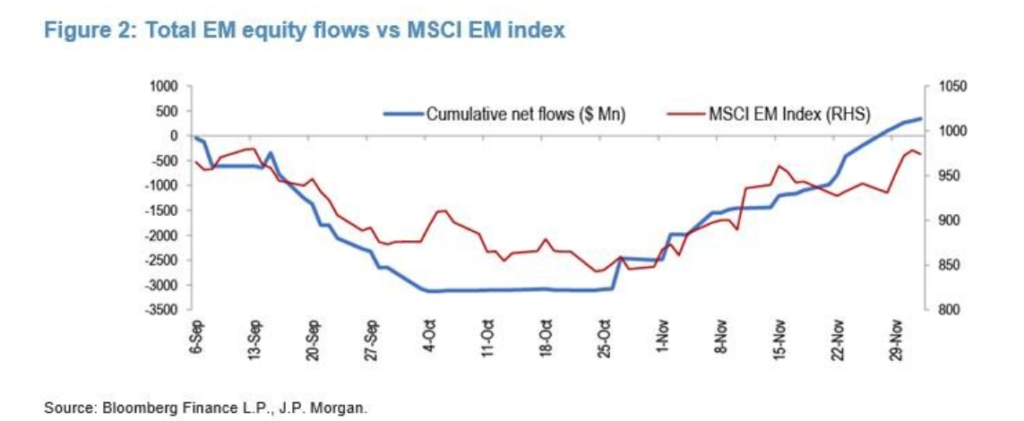

Cùng với sự yếu đi của đồng USD, dòng tiền từ outflow khỏi các thị trường EMs đã quay trở lại thành inflow vào các thị trường này. Đồng thời trong giai đoạn này, dòng tiền của khối ngoại đổ vào thị trường cổ phiếu Việt Nam.