Ngoài Fed, còn player nào trên thị trường có thể làm dịch chuyển giá các tài sản? Trên quy mô có lẽ không được như Fed, nhưng có một tay chơi khác mà sự dịch chuyển về chính sách của nó có thể tiềm tàng gây ra các xáo trộn mạnh với giá các loại tài sản trên thế giới.

Chúng ta hãy bắt đầu bằng vấn đề khái niệm. Khi bạn cần tiền, bạn đi vay trên một thị trường lãi suất. Bạn vay 100 đồng, một năm sau, bạn trả lại cho chủ nợ 110 đồng cả gốc và lãi, chủ nợ hưởng được lãi suất 10%. Đôi khi bạn may mắn, bạn có thể vay với lãi suất 5%, nghĩa là sau một năm, bạn phải trả lại cho chủ nợ cả gốc và lãi 105 đồng. Liệu có khi nào bạn may mắn đến mức bạn đi vay 100 đồng, và đến kì trả nợ, bạn chỉ phải trả lại cả gốc lẫn lãi là 100 đồng hay không? Lãi suất là 0%? Hầu như không thể, ngoại trừ nếu bạn là chính phủ Nhật bản. Nhưng có ai điên đến mức bỏ 100 đồng ra để một năm sau nhận lại chỉ 100 đồng? Thường thì không có ai điên như thế, trong một thị trường bình thường.

Trong một thị trường trái phiếu (nợ) bình thường, giá của khoản nợ sẽ hoạt động như này: Khoản nợ 100 đồng khi phát hành có một lãi suất xác định 10%, sẽ được bán ở giá 100 đồng. Chủ nợ cầm chứng khoán này có kì vọng lợi suất 10%. Trong một tích tắc sau, nếu nhu cầu thị trường với khoản nợ này bỗng nhiên gia tăng, chủ nợ có thể bán khoản nợ này với giá 101 đồng, thu được lợi suất 1% ngay tức khắc. Chủ nợ mới bỏ ra 101 đồng gốc cầm khoản nợ này đến một năm sau sẽ nhận được 110 đồng, anh ta có lợi suất là 8.9%. Nếu bỗng nhiên có một thằng điên dốc tiền ra mua khoản nợ này với giá 110 đồng, anh chủ nợ vừa mua sẽ thu được lợi suất 8.9% ngay lập tức, còn thằng điên kia cầm khoản nợ này, vốn dĩ vừa được mua ở giá 110 đồng, sau một năm nhận được 110 đồng, sẽ hưởng lợi suất 0%. Sẽ chẳng có ai điên mà làm thế, bỏ 110 đồng ra để một năm sau nhận lại 110 đồng. Nhưng có một thằng điên có thể in ra được tiền thì sao? Thằng điên này hoàn toàn có thể bỏ ra 110 đồng để một năm sau nhận lại 110 đồng, hưởng lợi tức 0%. Thậm chí anh ta còn có thể điên hơn nữa, trả khoản nợ này giá 111, để một năm sau nhận lại 110 đồng, chịu lợi tức âm. Thằng điên này có thể in ra được tiền, hơn nữa lại có thể in ra vô hạn số tiền. Thế cho nên cứ bất kì ai bán trái phiếu tương tự, anh ta đều mua sạch với giá 110 đồng. Khi đó giá trên thị trường với khoản nợ là 110 đồng. Vì lợi suất trên thị trường bây giờ là 0%, bạn có thể tiếp tục mở các khoản vay mới với mệnh giá 100 đồng, và khi trả nợ sẽ chỉ phải trả cả gốc và lãi là 100 đồng.

Thật tuyệt, nói cách khác bạn đi vay mà không phải trả lãi. Ở đây bạn là chính phủ Nhật (và một vài chính phủ khác, nhưng không nằm trong phạm vi bài viết này), và thằng điên là ngân hàng Trung ương Nhật bản.

Khi này rủi ro cho bạn sẽ là gì? Bạn đi vay 100 đồng, (và sau sẽ phải trả lại 100 đồng cả gốc và lãi), bạn tiêu sạch vào những việc gì đấy mà bạn cho là cần thiết. Nhưng khốn nỗi tổng thu nhập của bạn chỉ quanh 100 đồng thôi, hoặc thậm chí không đủ 100 đồng. Cho nên cứ sau mỗi năm, bạn lại phải đi vay nợ đúng 100 đồng để trả khoản cũ, và thậm chí phải vay thêm vì nhu cầu chi tiêu của bạn càng ngày càng tăng, trong khi đó thu nhập của bạn tăng chậm hơn. Việc này gọi là đảo nợ (roll over). Nếu vay không phải trả lãi thì còn đỡ, nhưng việc bạn sợ nhất là lần vay sau, lãi suất tăng từ 0% lên, ví dụ 10%. Càng ngày bạn càng vay nợ chồng chất, và cuối cùng bạn vỡ nợ.

Nếu lãi suất tăng lên, một lúc nào đấy chính phủ có thể vỡ nợ.

Bây giờ bạn thông minh, bạn nghĩ bụng mình có thể đi vay với lãi suất rất thấp, đầu tư vào các tài sản có lợi tức cao hơn. Việc này gọi là carry trade. Các nhà máy điện tại Việt Nam có thể là các ví dụ của các carry trade như vậy, khi một bên đối tác vay lãi suất rất thấp tại Nhật đi đầu tư ở nước ngoài lấy lợi suất cao hơn. Traders đã tận dụng lãi suất thấp của Nhật trong vài chục năm qua để tiến hành các carry trade như vậy trên phạm vi toàn thế giới.

Rủi ro của bạn là lãi suất của đồng JPY tăng lên (ie. thị trường trái phiếu Nhật), vì bỗng nhiên chi phí vốn của bạn cao hơn, mà lợi suất của bạn giả sử là không đổi. Ngoài ra, vì bạn đầu tư vào một tài sản nước ngoài, để đóng vị thế (tức là bạn phải chuyển từ tài sản nước ngoài sang đồng JPY để đi trả nợ tại Nhật), bạn chịu rủi ro việc chuyển đổi này (trong đó rõ rệt nhất là tỷ giá.) May mắn thay, ít nhất về việc chi phí vốn thì ngân hàng trung ương Nhật hỗ trợ bạn hết sức bằng cách mua các khoản nợ với giá của một thằng điên để giữ lãi suất gần mức 0%.

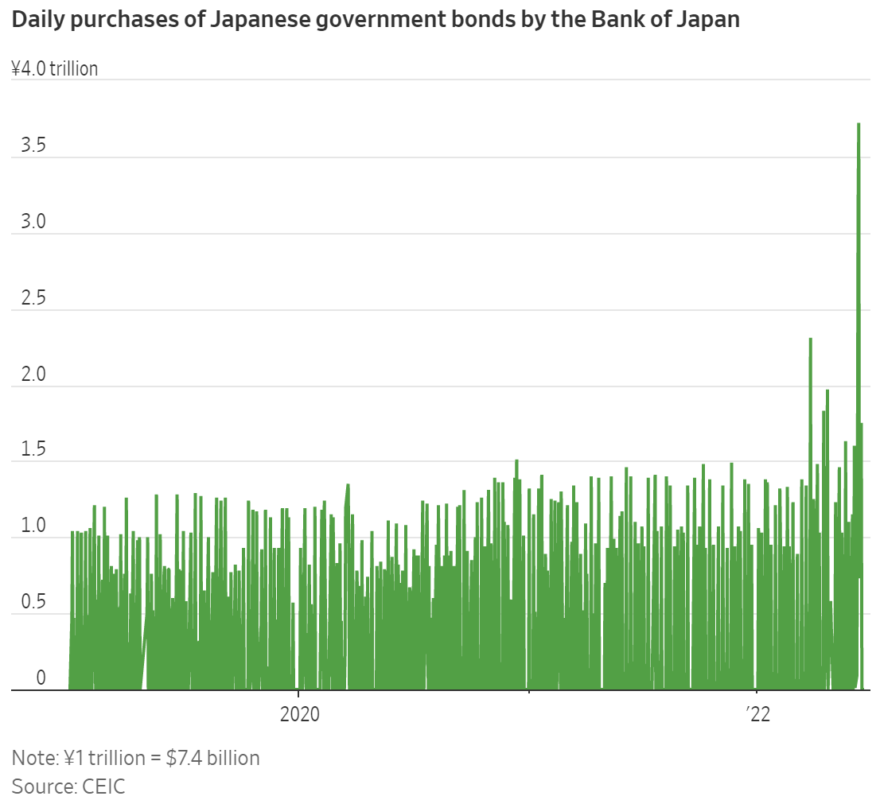

Đồ thị sau cho thấy hành động mua cuồng loạn của BOJ:

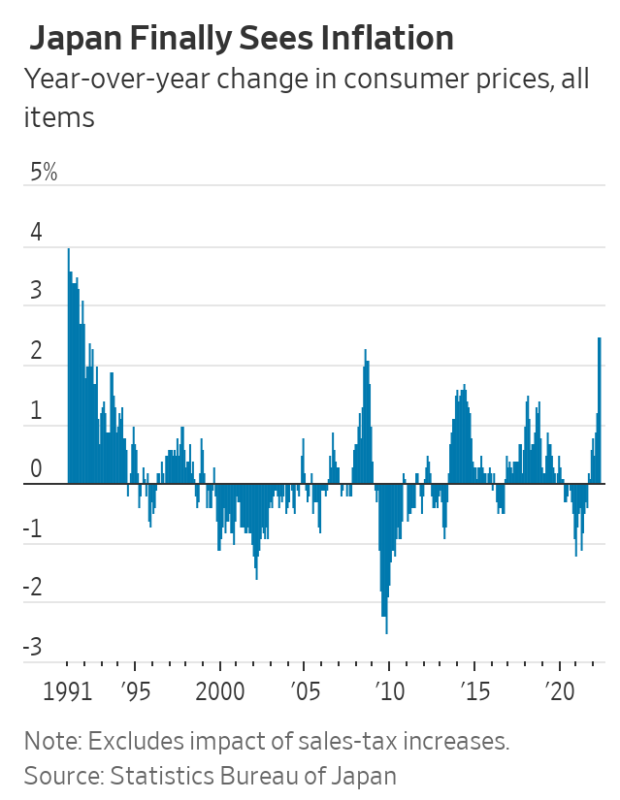

Liệu Nhật có thể duy trì lãi suất thấp như này lâu hơn nữa, và BOJ có thể tiếp tục duy trì lực mua trái phiếu như hiện tại không? Phụ thuộc vào lạm phát tại Nhật:

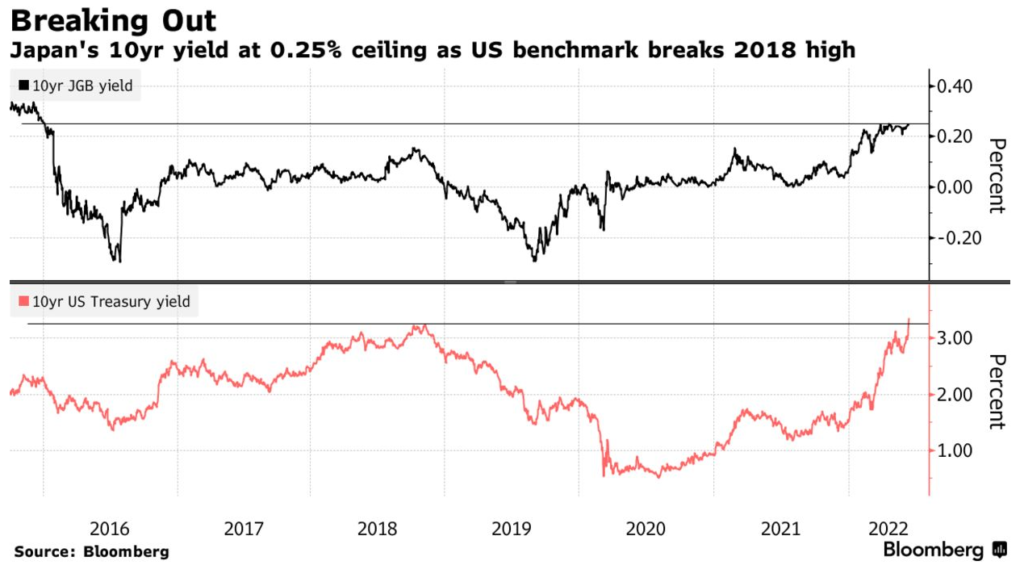

Nếu lạm phát tại Nhật tăng quá mạnh qua khỏi mức mục tiêu của BOJ, BOJ sẽ buộc phải tăng lãi suất (lên khỏi mức target yield curve tức là 10yr JGBs ở 0.25% hiện tại). Khi lãi suất tăng, JPY cũng đồng thời tăng, gây tổn hại đến các vị thế carry trades, buộc traders phải đóng vị thế khỏi các tài sản ở nước ngoài. Quy mô của cái positions unwound này sẽ rất khủng khiếp, tính theo các cái carry trade này đã diễn ra hàng thập kỉ, và với balance sheet cỡ lớn của BOJ (như chỉ trong một ngày gần nhất đã mua đến $27 tỷ trái phiếu.)

Do đó, hedge funds đang tập trung vào short JP bonds, ví dụ như BlueBay, quản lý $120 tỷ, hay JPMorgan AM.

Đọc thêm:

https://www.wsj.com/articles/japan-faces-its-moment-of-truth-on-inflation-11655990658