Ngày 16/11/2022, lần đầu tiên NAV/share của TCBF bị mark down đáng kể, xuống 14,851 từ mức 16,152 của ngày hôm trước (-8%). Ngày kế tiếp 17/11, số này là 13,671 thêm một mức giảm -8% nữa. Ngày 21/11, NAV/share còn 12,841, mất 23% trong vòng một tháng.

Thành tích hoạt động như vậy của các quỹ trái phiếu là tương đối kém khích lệ, nhất là đối với những nhà đầu tư muốn “enhance return” so với mức thu nhập từ tiền gửi tiết kiệm. Những người này hoảng hồn vì khả năng thua lỗ nên đã rút tiền về. Từ tháng Chín tới giữa tháng Mười một, tất cả các quỹ trái phiếu phải đối mặt với lệnh rút tiền. Tỷ lệ bị rút tiền nhiều nhất là quỹ trái phiếu của SSIAM, bị rút tới hai phần ba NAV của quỹ. Vị trị thứ hai là Quỹ trái phiếu của MB Capital, quỹ này bị rút 60% NAV trong thời gian nói trên. Mặc dù tỉ lệ bị rút cao, nhưng các quỹ có quy mô nhỏ. Nghiêm trọng nhất là TCBF, bị rút 32% từ 19.983 tỷ đồng xuống còn 13.623 tỷ đồng.

Đây là lần đầu tiên trong lịch sử thị trường trái phiếu, các quỹ đối mặt với áp lực rút tiền mạnh như vậy. Vì còn non kinh nghiệm, cho nên các quỹ trái phiếu áp dụng chiến dịch truyền thông đã cổ lỗ sỹ của các nhà đầu tư cổ phiếu đại khái là “không bán chứng khoán thì giá chứng khoán không giảm.” Tuy nhiên, những gì họ nói cũng có một phần sự thật. Rõ ràng là một số trái phiếu doanh nghiệp trong danh mục đầu tư có khả năng bị write off hoàn toàn, cũng như triển vọng tiếp cận thị trường vốn kém hơn của các doanh nghiệp phát hành dẫn đến chi phí vốn của các doanh nghiệp này phải tăng lên. Do đó NAV của portfolio chắc chắn phải giảm xuống.

Dầu vậy, vấn đề lớn nhất trước mắt của các quỹ trái phiếu này là liquidity. Nếu các quỹ này không phải bán trái phiếu, vòng xoáy vicious spiral có thể sẽ dừng lại. Do đó, TCB đã tìm cách hỗ trợ quỹ trái phiếu và các tổ chức liên quan trong cái value chain về trái phiếu này của họ. Ngân hàng này xúc tiến bơm vốn cho TCBS, nhà môi giới trái phiếu hàng đầu trên thị trường. Cụ thể, ngân hàng này sẽ mua một lượng cổ phiếu phát hành mới trị giá khoảng VND10Tn từ công ty môi giới, hy vọng rằng nhà môi giới này có thể trụ vững được cơn lốc trên thị trường trái phiếu.

Ngày 21/12/2022, NAV/share của quỹ TCBF còn ở mức 12,841. Đến ngày 25/11/2022 giá trị này phục hồi 13,162, tăng nhẹ 2.5%. Lợi suất trái phiếu của một số doanh nghiệp như Masan, Vincom có lúc vụt sáng lên mức 40%, quay trở lại tương đối ổn định ở mức khoảng 18%, tùy vào maturities.

Sự sụt giảm trên thị trường trái phiếu doanh nghiệp tạm dừng.

******

Bên cạnh việc khu vực kinh tế tư nhân tìm cách tự cứu mình, chính phủ tương đối sốt sắng trong việc tìm cách ổn định tình hình trên thị trường tài chính. Các cuộc họp liên tục giữa các thành viên thị trường với Bộ Tài chính, với SBV, với các bộ liên quan như bộ Xây dựng etc. Một số các vấn đề quan trọng được bàn thảo, nào là thành lập một cơ chế đặc biệt để bơm thanh khoản cho thị trường trái phiếu, giãn lộ trình áp dụng quy định về tỉ lệ vốn ngắn hạn tài trợ cho các dự án trung dài hạn, sửa hoặc giãn thời gian áp dụng Thông tư 65 về việc phát hành trái phiếu doanh nghiệp riêng lẻ.

Ngày 30/11/2022, SBV ra thông tư 16, trong đó tạo hành lang pháp lý cho phép Ngân hàng Trung ương này có thể refinance cho các ngân hàng giữ trái phiếu doanh nghiệp. Các câu hỏi về technicalities sẽ được đặt ra, như trái phiếu doanh nghiệp như nào thì SBV có thể chấp nhận? Điều này liệu có tạo ra các lợi thế bất bình đẳng hay không? Việc này có tạo ra các moral hazard hay không? Và giả dụ nếu SBV mua trái phiếu và bị tổn thất vốn thì có ai đó phải đi ăn cháo theo lịch khẩu phần hay không. Những câu hỏi này rất relevant, nhưng điều quan trọng hơn: nó là một bước tiến quan trọng nhất trong việc backstop sự khủng hoảng niềm tin trên thị trường trái phiếu.

******

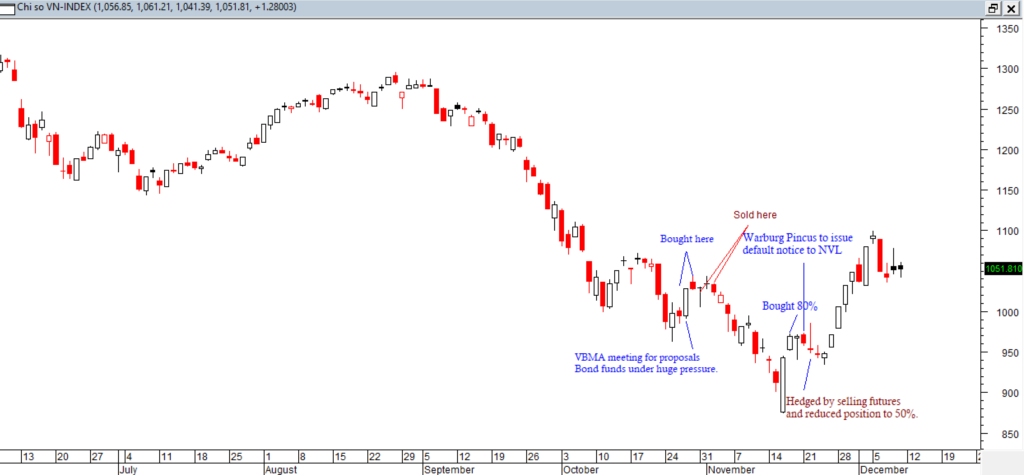

Thị trường cổ phiếu đã đi trước thị trường trái phiếu. Ở mức đáy thị trường thiết lập ngày 16/11, VN-Index có mức PER khoảng 9.1x. Theo các phân toét viên, đây là một mức định giá rẻ hiếm gặp trong lịch sử của thị trường. Một số người thậm chí cho rằng đấy là cơ hội của thập kỉ. Ngày 16/11, chênh lệch giữa mức thấp khi mở cửa với mức cao khi đóng cửa lên tới 7.3%, biến hôm nay thành ngày thị trường đảo chiều trong phiên mạnh nhất trong lịch sử. Một số ngày có mức độ biến động trong phiên chỉ khoảng trên 5% quanh những giai đoạn thú vị trong lịch sử, như tháng 5/2006, tháng 11/2009, tháng 8/2012, và một số phiên trong cơn đại dịch 2020-2021.

Mức tăng điểm của VN-Index nới rộng trong phiên 17-18/11. Kể từ mức đáy 873 điểm, VN-Index đã bật lên khoảng 100 điểm chỉ trong vòng ba phiên, làm sững sờ rất nhiều nhà đầu tư, nhiều người đứng bên ngoài thị trường vì có thái độ hoặc thận trọng, hoặc bi quan.

******

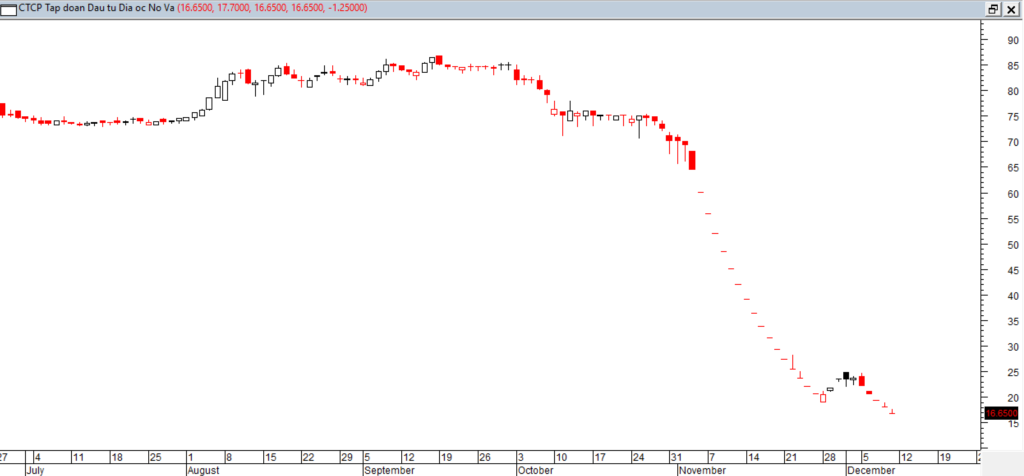

Cuối ngày thứ Sáu 18/11, sau khi thị trường đóng cửa, có một số đồn đại rằng Warburg Pincus nắm giữ trái phiếu của Novaland, và công ty này không trả được nợ. Có lẽ thông tin không chính thống này, cùng với lực chốt lời của nhưng nhà đầu tư may mắn mua được ở đáy thị trường, đã kéo lùi VN-Index xấp xỉ 40 điểm trong vài phiên kế tiếp. Cổ phiếu của NVL, bất chấp mức phục hồi mạnh khoảng 11% của VN-Index, vẫn bị các nhà môi giới đặt bán giải chấp. Số lượng dư bán của cổ phiếu này giữ ở mức trên 100 triệu cổ phiếu mà không có người mua.

Ngày thứ Hai 21/11, thị trường giảm điểm. Số lượng dư bán ở mức giá limit down 27.25 tại NVL vẫn trên 100 triệu cổ phiếu. Tại mức giá này, giá trị thị trường của cổ phiếu công ty này ở mức 2.2 tỷ Mỹ kim. Trước đấy đúng hai tháng, ngày 21/9/2022, giá trị vốn hóa của nó là khoảng 6.7 tỷ Mỹ kim. Ngày hôm sau, 22/11, bắt đầu lực bắt đáy tập trung vào cổ phiếu NVL. Từ mức đáy ngày 16/11, nhiều cổ phiếu đã đưa lại mức lợi nhuận chóng vánh 30-40%, khiến nhiều người trỗi dậy lòng tham tại NVL, mong lặp lại thành tích tương tự. Lượng mua tăng lên nhanh chóng tại mức giá sàn 25.35, rồi số lượng dư bán 100 triệu được hấp thụ sạch. Cổ phiếu này thậm chí còn tăng điểm lên mức 28.3 (so với mức đóng cửa 27.25 của phiên trước), trước khi lượng bán tiếp tục dồn dập khiến cổ phiếu này đóng cửa tại mức giá sàn 25.35. Người mua đã bỏ ra khoảng 3.2Tn để mua NVL mà không thành công. Dẫu vậy, cú giải cứu hụt tại NVL đã khích lệ phần còn lại của thị trường, đẩy VN-Index hồi phục được 25 điểm intraday, trước khi mức tăng điểm này bị trả lại hoàn toàn.

Người mua còn nỗ lực tại NVL trong các phiên sau. Bỏ ra tổng cộng khoảng 700 tỷ cho phiên kế tiếp 23/11 mua vào cổ phiếu này, trước khi đà giảm của NVL khiến tất cả các nỗ lực này thành vô ích. NVL tiếp tục xuống giá còn 19.05 vào ngày 28/11/0222, ở đó giá trị thị trường của công ty còn khoảng 1.5 tỷ Mỹ kim.

******

” Tại sao mình không tham gia vào NVL?” Tôi hỏi anh.

” Điều gì khiến mày nghĩ rằng nên mua cổ phiếu của NVL?” Anh hỏi ngược lại.

” Có thể là giá cổ phiếu giảm quá nhiều nên thị trường sẽ bật lại?”

” Nghe này, mặc dù điều mày vừa nói có thể là đúng, thậm chí nó đúng trong rất, rất nhiều trường hợp. Nhưng cơ bản, nó chỉ đúng khi không có sự phá hủy về value quá mãnh liệt. Các doanh nghiệp bị áp lực phải trả nợ sẽ có một vài biện pháp cơ bản:

– tiếp cận thị trường vốn để đảo nợ, và/hoặc

– bán tài sản thường với giá fire sale, và/hoặc

– tái cấu trúc các khoản nợ qua các hình thức hoán đổi debt-equity

Về cơ bản, các doanh nghiệp gặp rắc rối hiện tại rất khó tiếp cận thị trường vốn. Banks, cũng là một chủ nợ, thay vì tìm cách cho doanh nghiệp khó khăn vay thêm, thì chỉ tìm cách đòi tiền về. Phát hành vốn cổ phần đang rất hiếm hoi sau biến cố tại SSC. Cách thứ hai, mày thử nói xem, khi bán tài sản giá rẻ để lấy dòng tiền về, khi bán tháo như thế thì tài sản giá trị còn được mấy đồng, và do đó, giá trị để lại cho equity holders là được bao nhiêu? Cách thứ ba, có thể diễn ra theo hình thức chủ nợ đòi đổi sang lấy các dự án. Nó cũng có nghĩa là các chủ nợ này trở thành new shareholders, dù là ở project level. Thế là cho dù mày gọi đó là gì, tái cấu trúc nợ gì đó, bỗng nhiên công ty có thêm rất nhiều shareholders. Cơ bản là trong một event như vậy, existing shareholders sẽ bị wiped out. Nếu value không được dịch chuyển một cách tuần tự từ các stake holders khác nhau trong balance sheet do thị trường tài chính cho các lớp cắt tài sản khác nhau này không hoàn chỉnh hoặc không tồn tại, khi có hành động wealth transfer đột ngột diễn ra, nó sẽ rất khốc liệt và rất opaque. Value của một lớp stake holder, cụ thể ở đây là shareholders, bị phá hủy quá mãnh liệt. Tao không thể biết được giá trị còn lại của cổ đông là bao nhiêu. Nó có thể là 0, hoặc là một con số bất kì nào đấy.

Tao không thể biết được con số đó. Tao là trader, chứ tao không phải là một người tung đồng xu. Tao chỉ bước vào một cuộc chiến nếu tao biết phần thắng sẽ nghiêng về mình, chứ tao không đánh bạc. Những người mua cổ phiếu của NVL hay các công ty tương tự có thể có sự phấn khích khi tham gia các sòng bài, nhưng tao không cần sự phấn khích. Mày biết những người đánh bạc và những người gọi là card counters chứ?”

“Hiểu rồi. Thế sao anh lại mua cổ phiếu các doanh nghiệp khác.”

“Thế này. Thị trường là một nơi rất kì quặc, nhưng nếu mày yêu nó đủ nhiều, mày sẽ thấy nó thật đơn giản thôi. Những người bình thường sẽ thấy đủ thứ khi giá cổ phiếu xuống mãi. Như bây giờ chả hạn, rất nhiều người vẫn sợ lạm phát, vì lạm phát cao thì lãi suất tăng. Sợ tỉ giá, vì tỉ giá tăng thì lãi suất cũng tăng. Mà lãi suất tăng thì doanh nghiệp sẽ tèo. Hay họ sợ thị trường trái phiếu vỡ nợ. Mày có thể kể ra thêm rất nhiều nỗi sợ của họ và tao nghĩ là nỗi sợ nào của họ cũng hợp lý thôi. Chỉ có điều là giá cổ phiếu tăng khi đa số mọi người đều sợ. Quái quỉ là khi còn sợ thì giá cổ phiếu còn tăng, đến mức họ càng sợ. Ôi cái risk A chưa thực sự xảy ra mà giá cổ phiếu đã tăng, không có cách nào justified cho được biến động của giá cả – thị trường quá vô lý. Điều gì sẽ xảy ra? Đến khi giá tăng quá nhiều, và theo như một cái chết tiệt gì đấy gọi là reflexivity, có thể cảm nhận của mọi người về risk sẽ thay đổi, và dẫn đến tình hình trở nên ổn định thật. Những người bình thường sợ trong năm 2008, đến năm 2009 họ còn nghĩ thị trường còn xấu thêm. Họ sợ năm 2011, họ sợ đến cả năm 2012-2013. (1)

Một số người thì lại khác. Họ không sợ. Họ mua vào cổ phiếu khi giá ở đáy, khi các thị trường xoay chiều. Nhưng họ biết trước rằng đây là một cơ hội của thập kỉ. Mày nghĩ những người này thế nào?”

“Những người này sẽ thành công hơn?”

“Cũng có thể. Họ không để nỗi sợ chi phối. Nhưng sao họ biết rằng đây là cơ hội của thập kỉ? Tao không cho rằng có bất kì có thể đoán trước được tương lai. Tao không biết có bất kì ai có cái crystal ball không. Có một ai đó nói, “You can’t predict, you can prepare.” (2) Nếu mày không thể tiên đoán, thế mày chuẩn bị cho cái gì? Nhưng tao nghĩ điều này có phần gần với cách tiếp cận của tao. Tao không đoán được tương lai và cũng chả thèm cố, dù tao cũng theo dõi macro như bất kì ai ở đây. Tao chỉ làm một việc là theo dõi thị trường và react theo nó. Tại sao tao cần phải đoán trước thị trường, nếu tao biết cách react theo nó? Nói cách khác, tao dance với thị trường, thị trường dẫn tao đến đâu thì tao theo đến đấy. (3) Nếu mày làm được như này, mày sẽ thấy tất cả mấy cái trò nghĩ nghĩ đoán đoán là vô nghĩa của bọn sellside. Thị trường sẽ lên 1100 vì chạm lực đẩy của đường rất hỗ trợ. Ồ thị trường sẽ xuống 600 điểm vì vai trò khủng khiếp của đường rất kháng cự. Ồ thị trường sẽ giảm xuống ở 1200 điểm đo AB = CD và ở đó đường rất khủng khiếp MADE đã cắt xuống đường cũng quá khủng khiếp RSI chết tiệt. Chưa kể là có nhà chiêm tinh học Alliot cũng phán như thế nữa, sóng năm sóng bảy gì đấy. Ồ thị trường rất nên mua vì VN-Index ở mức PER 5x và trong lịch sử 20 năm của chỉ số chết tiệt này chưa bao giờ valuation rẻ như thế.

Nhưng mày là dạng người nào trong mấy dạng đó còn đỡ. Nếu mày chưa biết mình là ai, thị trường cổ phiếu sẽ là một nơi rất đắt đỏ để tìm ra.”

Anh ngừng lại nghỉ một tí sau khi nói phun cả bọt mép.

“Nhưng dù sao thì cũng có một lý do khiến thị trường tăng.”

Nghe thấy vậy, tôi dỏng tai lên.

Chú thích:

1. Giai đoạn 2008-2009: Pha xoay chiều từ tiêu cực sang tích cực tại thị trường US (và phần nào correlate với VN-Index trong cùng thời gian). Giai đoạn 2011-2013 là pha thay đổi từ tiêu cực sang tích cực tại thị trường Việt Nam. Là các giai đoạn xoay chuyển của thị trường.

2. Howard Marks.

3. Theo một cách nhìn trong The Money Game – Adam Smith, thị trường trên tổng thể có tính cách của một người đàn bà. Trong điệu nhảy này, traders tiếp tục đóng vai của người nữ, do đó, có hai người nữ nhảy với nhau.