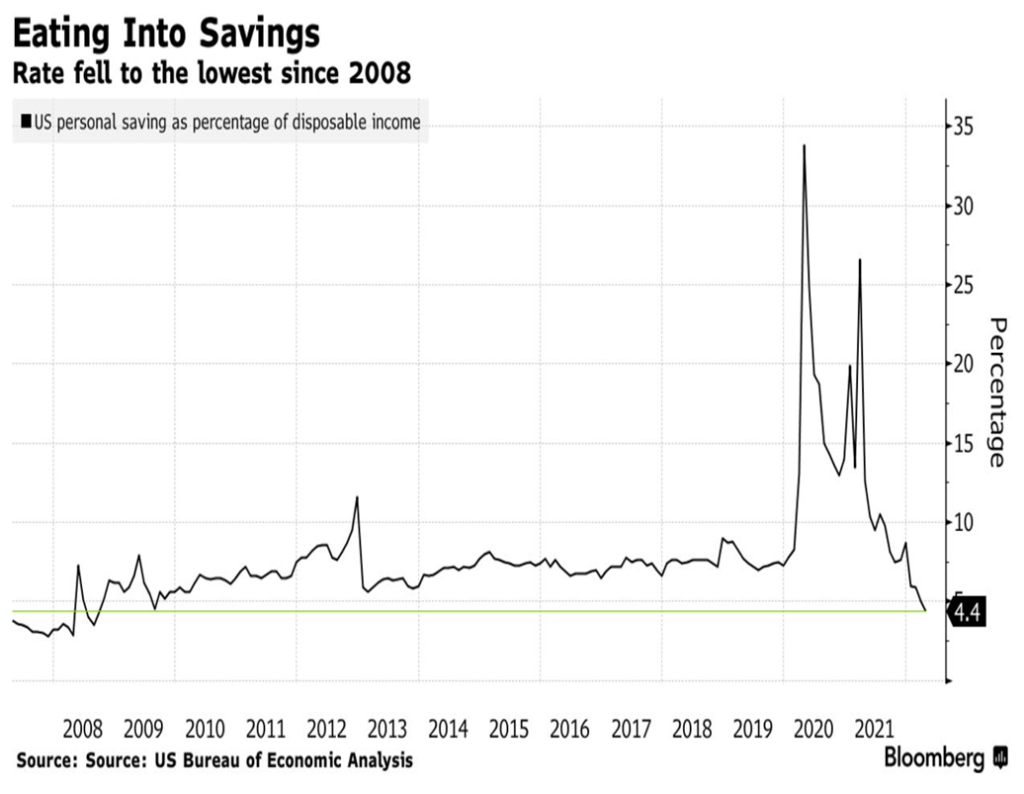

Ngày 16/11/2021, ETH đạt mức cao kỷ lục tại $4,891. Đây là kết quả của chuỗi tăng giá kỉ lục, xuất phát từ mức thấp nhất $95.18 tại ngày 12/3/2020, vào thời gian mà các thị trường hoảng loạn vì bệnh dịch, trước khi các biện pháp hỗ trợ không từng có tiền lệ được Fed và chính phủ Mỹ (cũng như các chính phủ các quốc gia OECD khác, nhưng ở quy mô nhỏ hơn) tung ra. Từ mức thấp này tới mức cao nhất đạt được trong tháng 11/2021, ETH tăng 50x (5,000%). Những biện pháp hỗ trợ, gửi séc trực tiếp đến người dân, cũng như các chương trình kích thích khác, đã dẫn đến tỉ lệ tiết kiệm trên thu nhập khả dụng (personal saving/disposable income) tăng vọt. Tỉ lệ này trong các năm trước COVID-19 là khoảng 8%, thấp do chủ yếu người Mỹ ít có thói quen tiết kiệm như các quốc gia, khác đã tăng vọt lên mức cao điểm khoảng 32-33%. Chính chủ nghĩa tiêu dùng nổi trội tại Mỹ đã khiến đây là một thị trường tiêu thụ lớn nhất trên thế giới.

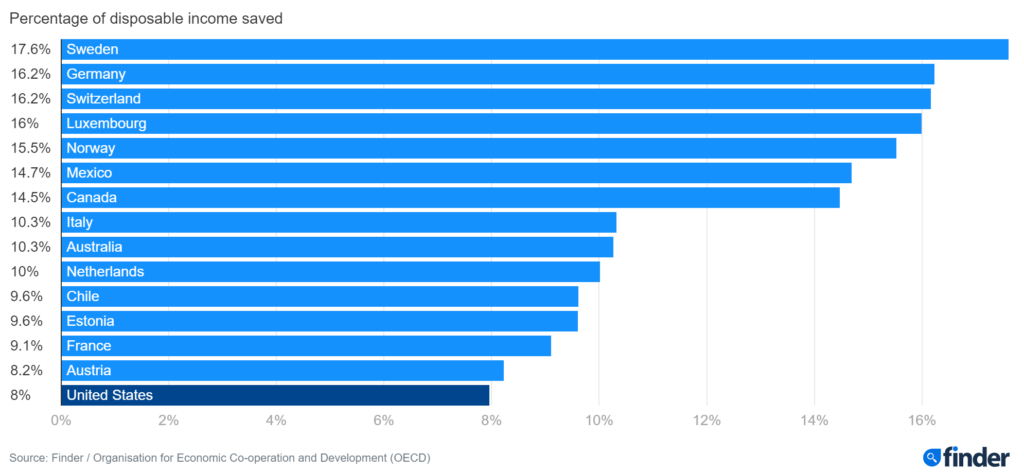

Đồ thị sau để thấy so sánh được tỉ lệ tiết kiệm của Mỹ so với các quốc gia OECD khác:

Và sau khi được chính phủ Mỹ hỗ trợ bằng các khoản séc, tỉ lệ này tăng vọt lên thậm chí trên 30%, gia tăng khả năng chi tiêu của người Mỹ.

Với đặc tính không quen tiết kiệm, lại không thể tiêu dùng trong bối cảnh lockdown, hoặc ít nhất trong bối cảnh nền kinh tế ở trong một trạng thái bất thường, người Mỹ không còn lựa chọn nào khác là đầu tư. Do đó, tiền của người Mỹ đổ vào các lớp tài sản như cổ phiếu, bất động sản hay các tài sản exotic hơn nhiều là crypto, đẩy giá các tài sản này tăng vọt.

Tuy nhiên, vào cuối năm 2021, sau khi người Mỹ đã đầu tư quá nhiều vào các tài sản (ie. cổ phiếu, crypto, etc.) và cũng chi tiêu nhiều vào nhà cửa, đồ dùng trong nhà, số tiền trong tay họ để có thể tiếp tục chi tiếp giảm xuống. Tỷ lệ saving của người Mỹ giảm xuống còn 7.6% so với thu nhập khả dụng, khi thị trường các tài sản đạt đỉnh (crypto, tech stocks) vào tháng 11/2021. Nói một cách khác, sau khi tiêu hết số tiền hỗ trợ, họ chả còn đạn dược để đầu tư và tiêu dùng. Khi nền kinh tế đã trở lại bình thường, thậm chí có lẽ người Mỹ phải thoái đầu tư khỏi các tài sản.

CRYPTO EXODUS

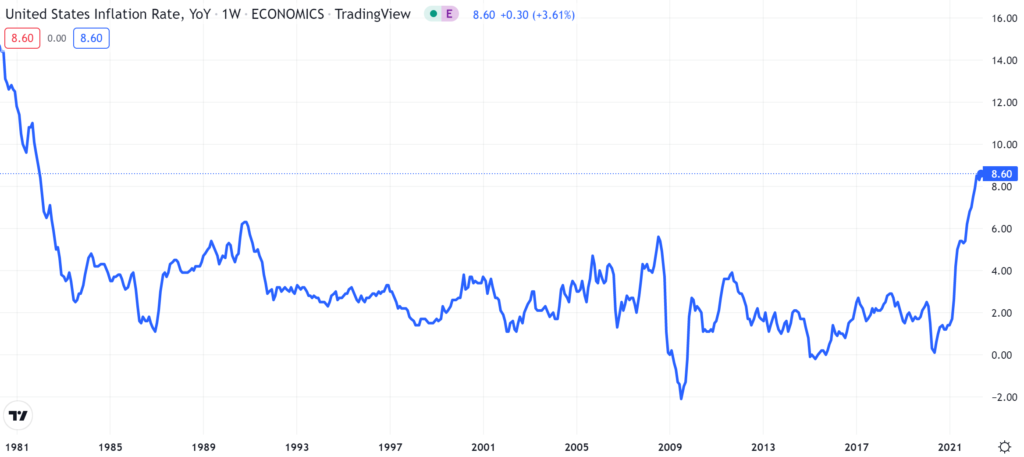

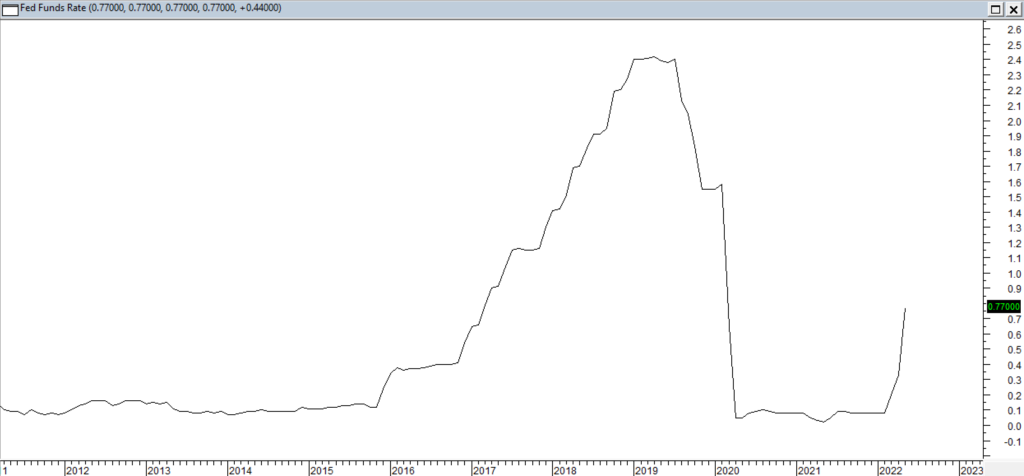

Có lẽ bán đi các tài sản đã đầu tư chính xác là những gì người Mỹ đã làm. Đặc biệt hơn, bối cảnh là mặc cho Fed liên tục phủ nhận mối đe dọa của lạm phát, cho rằng đây chỉ là “transitory”, CPI cứ tăng dần. Vào tháng 11/2021, số lạm phát của tháng 10/2021 là 6.2% YoY, chỉ thấp hơn chút đỉnh của mức 6.3% đạt được cách đây hơn 30 năm, tháng 11/1990. Lạm phát là 6.2%, nhưng fed funds rate là bao nhiêu? Vẫn là mức 0-0.25%. Áp lực lên Fed lớn dần. Lạm phát không phải trò đùa nữa, kể cả khi nó là “transitory”. Điều gì sẽ xảy ra nếu Fed sai, và lạm phát không phải là transitory? Fed sẽ phải tăng lãi suất lên rất nhanh và mạnh.

Giá các tài sản bắt đầu giảm dần:

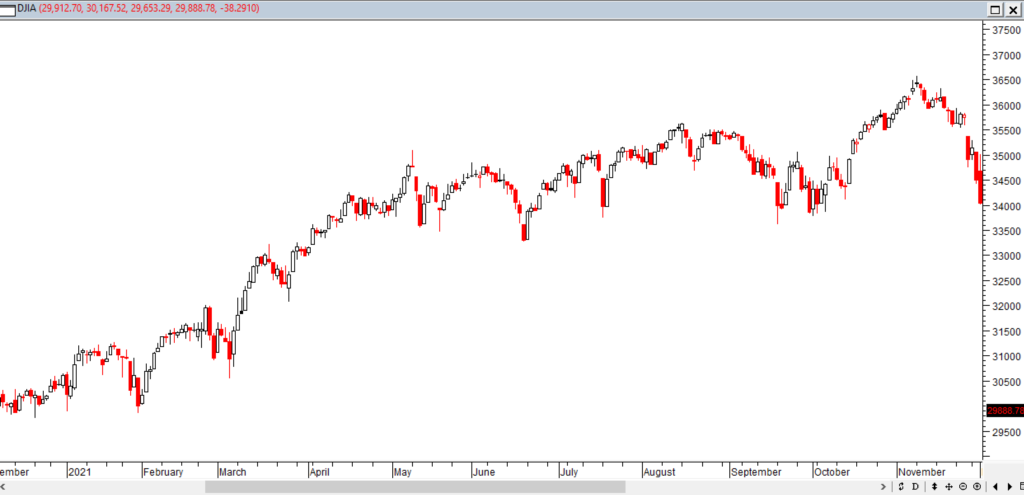

Bắt đầu là equity. Hãy theo dõi DJIA:

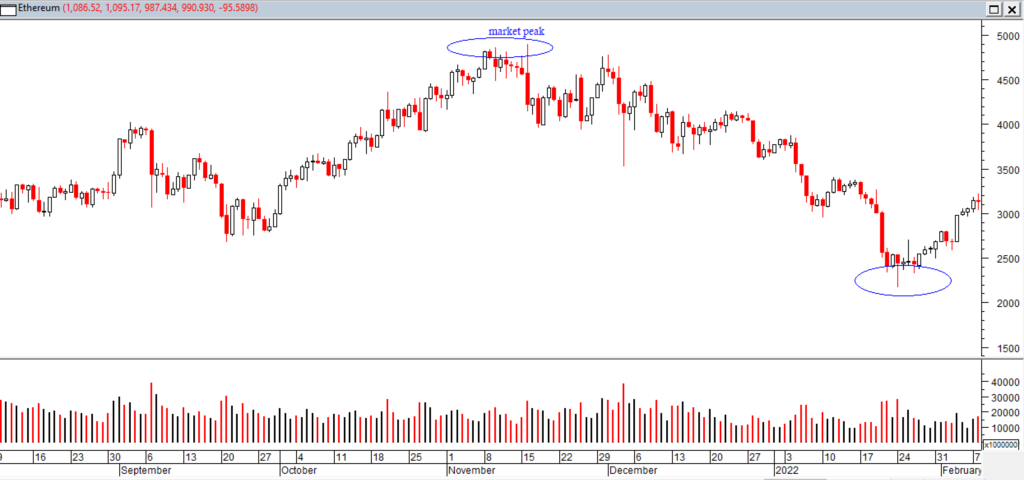

Các tài sản không có cashflow như DJIA, chẳng hạn tech stocks, hay đặc biệt là crypto thì thảm hại hơn. Từ mức đỉnh xấp xỉ 4900 vào tháng 11/2021, ETH rơi đều đặn xuống mức thấp khoảng 2,100 vào tháng 1/2022, tương đương mức giảm khoảng 55%.

Ngày 17/3/2022, trước áp lực lạm phát trở nên rất rõ rệt, Fed tăng lãi suất nhẹ lần đầu tiên kể từ đại dịch, fed funds rate lên 25 điểm cơ bản lên 0.25%-0.5%, và dự kiến sẽ tăng lãi suất trong tất cả sáu lần họp sau đó. Nhưng sự chuyển dịch chính sách này là quá trễ, đến tháng 4/2022, lúc này không còn nghi ngờ gì về chuyện lạm phát có transitory hay không. Fed đã mắc sai lầm. CPI tháng Ba lên tới mức 8.5%, mức cao mới. Fed đã bắt đầu tăng lãi suất.

(The Federal Reserve raised interest rates by a quarter percentage point and signaled hikes at all six remaining meetings this year, launching a campaign to tackle the fastest inflation in four decades even as risks to economic growth mount.

https://www.bloomberg.com/news/articles/2022-03-16/fed-lifts-rates-a-quarter-point-in-opening-bid-to-curb-inflation)

Tháng tư, CPI chỉnh nhẹ về mức 8.3%, rất cao so với mức lãi suất lẹt đẹt quanh 0% kia, nhưng có dịu đi xíu so với tháng trước. Fed tăng tiếp 50 điểm cơ bản. Nhưng CPI tháng Năm mới là thảm họa, CPI còn cao hơn mức tháng Ba, đạt 8.6% YoY. Fed tăng lãi suất 75 điểm cơ bản. Người ta hay so sánh vai trò của Fed như một người trông coi bữa tiệc, anh này sẽ cất bình rượu trước khi bữa tiệc quá tưng bừng để tránh mọi người đều say lúy túy. Ở đây, Fed thường xuyên đề cập đến việc “chúng tôi sẽ data-driven”. Có nghĩa là chúng tôi sẽ chờ mọi người uống say, đo nồng độ cồn của họ, nếu mọi người đều say thì chúng tôi mới cất chai rượu đi. Fed thực sự behind the curve.

Khi thanh khoản đang ngập tràn bỗng nhiên bị rút mạnh đi, rất nhiều biến cố sẽ xảy ra. Các sự kiện nổi bật trên thị trường tài chính trong quá khứ thường xảy ra khi thanh khoản biến mất: LTCM (do thanh khoản thị trường trái phiếu biến mất khi Nga vỡ nợ vào năm 1998), quant funds bust (2008, khi thanh khoản trên thị trường biến mất vào đại khủng hoảng 2008). Có một bài học tôi thường nhớ mãi khi một trader trên thị trường nhận xét: “Thanh khoản đang dồi dào như đại dương bỗng biến mất và thành khô hạn như sa mạc Sahara.”

Chúng ta hãy xem điều gì xảy ra khi thanh khoản dần biến mất tại một thị trường exotic như crypto.

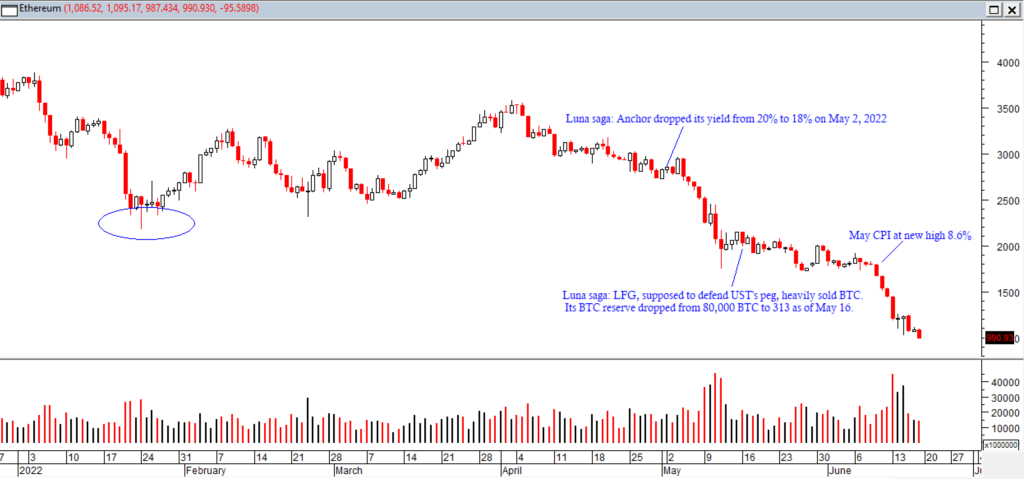

Trong bối cảnh thanh khoản biến mất, những tài sản kì cục sẽ phơi bụng lên đầu tiên. TerraUSD (UST), một đồng stablecoin được phát minh với các peg dựa trên thuật toán, thay vì được bảo đảm bởi dự trữ tại các ngân hàng. Chi tiết thì rất loằng ngoằng, giống như mọi shitty financial assets khác. Những investors như tôi thường thích những thứ đơn giản, nhưng luôn luôn bị lôi kéo vào những giải thích rất vòng vo khó hiểu – và cuối cùng thường những giải thích vòng vo đấy bị điểm yếu tại những mấu chốt rất đơn giản. TerraUSD được back bởi một số dự trữ bằng đồng BTC, và một shit coin gọi là Luna. Đại khái là đồng Stablecoin TerraUSD được back bởi một đồng Luna, khi đồng Terra mất cái peg, trader sẽ đổi đồng UST lúc này bị mất giá trị dưới $1 để lấy một phần của đồng Luna, lúc này có giá trị đúng $1. Hành động arbitrage này được kì vọng là sẽ kích hoạt việc đốt đồng UST đi, giảm UST trong lưu thông, do đó tăng giá trị của UST trở lại $1. Ít nhất là trong thế giới tưởng tượng thì như vậy.

Trong thế giới thực bị mất thanh khoản, biến cố có xác suất 1 phần 9 tỷ đã xẩy ra, khiến quỹ đầu tư LTCM phá sản vào năm 2008. Trong thế giới thực này, khi mất thanh khoản, chả ai còn tin vào giá trị của đồng Luna nữa. Đồng UST thay vì đổi được số Luna trị giá $1, nhưng nếu mọi người đều muốn bán Luna để lấy tiền mặt, ở đây tôi nói tiền mặt thật, thật sự thanh khoản. Số phận của Luna sẽ bị định đoạt, giống như mọi cái bank run khác.

Trong cái mô hình loằng ngoằng của DeFi mà không ai hiểu thực sự nó hoạt động thế nào, có một lender gọi là Anchor. Nếu như giống như hiểu biết thông thường của tôi về tài chính, Lender này sẽ huy động tiền của những người gửi tiền – trong ngôn ngữ của crypto thì nó gọi là staking, ở một lãi suất giật mình là 20%. Sau đó, nó sẽ cho vay với một lãi suất cao hơn để lấy chênh lệch. Khi bạn đầu tư vào một tài sản, bạn cần phải biết tương đối về value chain của cái asset đó. Làm sao để một người đi vay với lãi suất trên 20% có thể có sustainable business? Không cách nào có được. Điều gì sẽ xảy ra cho cái value chain của những người đi vay tiền với lãi suất 20% khi thanh khoản biến mất? Cả value chain sẽ cùng nhau phá sản.

Không biết điều gì thực sự xảy ra, nhưng Anchor hạ yield từ 20% xuống còn 18%. Trong một thế giới khan hiếm thanh khoản, bạn sẽ phải tăng lãi suất nếu muốn giữ thanh khoản. Bạn giảm lãi suất thì thanh khoản sẽ rời khỏi bạn. Thêm mấy ngày sau đấy, biến cố xảy ra. UST bị rút ra khỏi một số entities nào đó (decentralized exchange Curve Finance, Terraform Labs) trong cái chuỗi value này. Luna Foundation Guard (LFG), một backer cho đồng UST phải bán gần 80000 BTC dự trữ để back cho giá trị của UST, cho đến khi hết sạch chỗ này. Do BTC bị bán mạnh, ETH vốn dĩ correlated với BTC và đã giảm từ mức trên 3500 xuống mức khoảng 2800 vào thời điểm diễn ra drama, giảm tiếp về dưới 2000, mất khoảng 45% trong vòng từ cuối tháng 3/2022 tới giữa tháng 5/2022.

Ngày 10/6/2021, thông tin ra là CPI tháng 5 tăng lên mức kỉ lục mới 8.6%, nghĩa là Fed đã sai lầm trong nhận định về lạm phát, có khả năng phải tăng lãi suất mạnh hơn (và cuối cùng là 75 điểm), crypto rơi tiếp. ETH rơi từ mức khoảng 1800 xuống còn khoảng 1670 ngay sau thông tin này. Trong vài ngày sau, ETH rơi xuống còn khoảng 1000, mất thêm 45% trong khoảng một tuần, từ 10/6 tới 18/6/2022.

WHAT’S NEXT FOR CRYPTO?

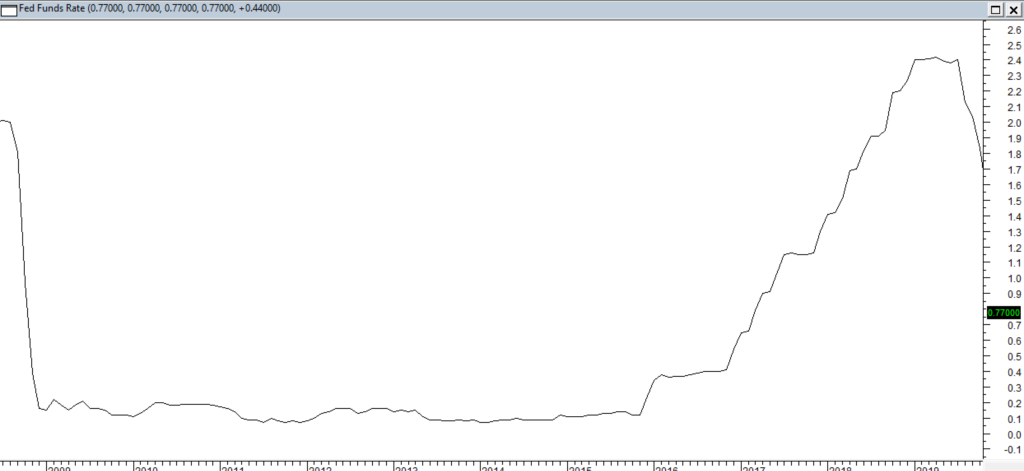

Ở trên chúng ta đã nói về việc người Mỹ đã cạn tiền và phải bán đi các tài sản đầu tư. Chúng ta nói về lạm phát rơi về ngoài vùng kiểm soát của Fed, và thanh khoản sẽ trở nên khan hiếm hơn. (Đáng lưu ý là một phần đáng kể chỗ thanh khoản này được in ra ở lãi suất rất thấp, và do đó được đầu tư vào các tài sản có lợi suất thấp tương ứng, do đó, chỗ tài sản này sẽ tổn hại đầu tiên). Vì nền kinh tế đã ở trong một chu kì tăng giá dài từ suốt cuộc đại khủng hoảng 2008, chúng ta không có một cycle nào khác để tham chiếu cho điều gì sẽ xảy ra cho crypto. Chúng ta chỉ có thể nhìn vào một sự kiện tăng lãi suất gần nhất, vào năm 2016-2018. Fed bắt đầu tăng lãi suất vào cuối 2015-đầu 2016, và tiếp tục như vậy suốt tới 2018.

Điều này có nghĩa là khi lãi suất tăng đủ nhanh và tới một mức đủ cao, khoảng 1.4%-1.5% thì việc thanh khoản khan hiếm trên thị trường sẽ hit mạnh vào crypto. Tuy nhiên, sau QE liên tục trong COVID, thanh khoản bây giờ tràn trề hơn nhiều, nhưng vốn bị phát hành tại các mức lợi suất thấp, nên bị rơi và các losing hands mạnh hơn nhiều. Nếu chỉ thuần túy theo chính sách tiền tệ, có lẽ ETH sẽ rơi mạnh cho đến cuối chu kì tăng lãi suất của Fed. Mà Fed, sau cuộc họp mới nhất thì nâng mức lãi suất kì vọng vào cuối năm 2022 từ 2.75%-3% lên 3.1%-3.9%, tức là lãi suất sẽ tăng cao nhiều hơn so với kì vọng.

Trong một thế giới thanh khoản giảm dần, các sự cố như Luna, TerraUSD, hay Celsius sẽ thường xuyên xảy ra hơn. Tôi sẽ không ngạc nhiên khi bắt gặp thêm các hoàng đế cởi truồng khác khi thủy triều rút đi trong thời gian tới.

Liệu mức lãi suất cao mới này có giết chết nền kinh tế, nhất là khi người tiêu dùng Mỹ đang hết tiền hay không? Và nếu nền kinh tế chết yểu để có thứ gọi là demand destruction, bao lâu sau thì Fed sẽ lại vào một chu kì cắt lãi suất. Và bao lâu sau khi Fed bắt đầu cắt lãi suất thì các thị trường tài sản sẽ phục hồi?

Best of luck.

Update: Tới thời điểm 6/7/2022, có thêm một vài vụ phá sản trong cái crypto space này, high profile là Three Arrows, một hedge fund đã từng quản lý AUM $10Bn. Có vẻ như Three Arrows phá sản đã kéo theo một công ty khác, Voyager Digital, hoạt động cơ bản giống như một bank trong crypto, cũng xin phá sản.